Fortsatt er reiseforsikring mer relevant for turer på en tur. Men i tilfelle du reiser på egenhånd og vil ordne det, kan du gjøre det personlig eller online (for eksempel gjennom Cherehapa-tjenesten). Selv om selvfølgelig uavhengige reisende har mer handlingsrom - du kan ta returbilletter, foreta ubetalte hotellreservasjoner osv., Derfor er reiseforsikring mye mindre viktig for dem..

Imidlertid er alles situasjoner forskjellige. Derfor, etter å ha lest følgende tekst med en analyse av alle hovedspørsmålene, kan du selv bestemme om det er nødvendig i ditt tilfelle og i hvilken grad (noen forsikringsleverandører utsteder visum med en egen klausul).

Innholdet i artikkelen

Reiseforsikring

Sørg for å se mitt hovedinnlegg om forsikring, satt sammen etter å ha analysert et stort antall anmeldelser og min personlige erfaring (pluss litt innside). Jeg prøver å oppdatere omgående slik at du alltid kan velge mer arbeidsforsikring.

Hvem trenger det og hvorfor

Hva er reiseforsikring og i hvilke tilfeller er det nødvendig? Vanligvis kjøper de det med en utenlandstur på et reisebyrå. Uten å legge merke til dette, for noen turoperatører, er det dessuten øyeblikkelig inkludert i prisen for turen, og for å nekte det, må du skrive en uttalelse. Uavhengige reisende inngår en slik sjelden forsikring..

Som regel er det turoperatørene som selger tillatelser og turer til utlandet som snakker om behovet for å reise utenlands (selv om det også kan gjøres når du reiser over Russland). Store turoperatører, som Biblio Globus, Tez Tour eller Pegasus Touristik, blir anbefalt til sine kunder å alltid gjøre denne reiseforsikringen. Forsikringsselskaper prøver imidlertid å minimere kostnadene og formulere forsikringsbetingelser slik at de fleste av risikoene ikke er deres ansvar. Det vil si, i virkeligheten kan forsikring fungere i ganske sjeldne tilfeller. Derfor foretrekker noen turister å spare penger på dette tidspunktet, med tanke på risikoen som er ubetydelig. Men likevel, når du kjøper en dyr tur, eller planlegger en dyr uavhengig tur, eller tar hensyn til dine personlige forhold, kan du fremdeles bestemme deg for å tegne denne forsikringen.

Reiseforsikring - må jeg

Reiseforsikring er mest relevant hvis du skal til land der du må søke om visum på forhånd (først og fremst Schengen-land). Du betaler på forhånd for turen eller kjøper billetter selv, bestiller overnatting og plutselig blir du nektet visum. Akkurat i dette tilfellet kan du forsikre.

Hvis du skal til et land der et visum blir gjort ved ankomst, eller du ikke trenger det i det hele tatt for et kort opphold (for eksempel Thailand), kan du også, med et stort ønske, forsikre deg om ikke å reise, fordi et visum ikke er utstedt av ambassaden - dette er ikke den eneste grunnen til at turen kan mislykkes . Mer om dette nedenfor.

Hvor mye er forsikring, hvor og hvordan blir det utstedt

Personlig vil jeg heller ta dyrere reiseforsikringen selv, men for lignende alternativer (forsikring mot ikke-avgang, fra ulykke, fra kanselleringen av flyreisen osv.) ville score. Selv om jeg dro på tur, ville jeg dessuten kjøpe en egen reiseforsikring, siden forsikring fra turoperatører vanligvis er ujevne. I stor detalj om reiseforsikringen og alle nyansene knyttet til dem, fortalte jeg i denne posten.

Av dokumentene for utstedelse av forsikring er det bare pass som kreves.

Kostnaden for forsikring avhenger av den totale kostnaden for turen, vanligvis fra 1-5% av prisen på turen. Gjennom turoperatører, når du kjøper en tur, vil reiseforsikring være billigere enn når du kjøper en forsikring fra et forsikringsselskap selv, som privatperson. Forsikringsvilkårene for alle selskaper er forskjellige, noen krever nødvendigvis en signert kontrakt med et reisebyrå, andre gjør det ikke. En annen typisk betingelse for å kjøpe forsikring er at den må kjøpes minst noen dager eller til og med 2 uker før turneen starter, det vil si på forhånd.

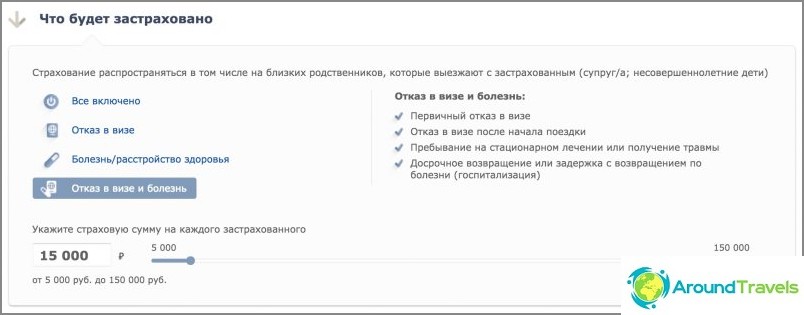

Hvis du reiser alene, kan du estimere kostnadene for den reisendes medisinske forsikring på forhånd ved å bruke denne online kalkulatoren, både med alternativet for ikke-avgangsforsikring og uten det, og bestemme om du vil legge til dette alternativet eller ikke. Kostnadene vil variere avhengig av mengden reiseavbestillingsforsikring (500-5000 ye), og risikoen for å nekte et visum velges som en egen vare og øker også kostnadene for politikken. Men du må forstå, siden en slik forsikring vanligvis tilbys av reisebyråer, kan den kjøpes direkte fra sjeldne forsikringsselskaper. Men jeg vet at Ingosstrakh selger direkte separate reiseforsikringer.

I noen forsikringsselskaper kan du velge hva du vil forsikre mot: fra visumavslag, sykdom eller alt sammen. Kostnadene vil naturlig også variere, jo mer risiko du forsikrer, jo dyrere er forsikringen. For eksempel, fra ikke-utstedelse av et visum med et minimum forsikringsbeløp, betaler 500 rubler, og for alle risikoer med et maksimalt forsikringsbeløp på 10.000 rubler.

Hva du skal gjøre for å motta betaling, liste over dokumenter

Den første tingen å gjøre etter en forsikret hendelse er å varsle forsikringsselskapet om det. Dette må vanligvis gjøres innen 48 timer etter kontrakten. Neste trinn er å søke forsikringsselskapet. I søknaden kan du angi kontonummeret ditt hvor forsikringen skal overføre penger. Det er også nødvendig å samle inn nødvendige dokumenter som bekrefter forekomsten av den forsikrede hendelsen.

Listen over dokumenter for forsikringsselskapet (avhengig av det konkrete tilfellet) kan inneholde:

- Utdrag fra sykehistorien;

- Døds sertifikat;

- Et politiattest som bekrefter skade på eiendom;

- stevning;

- Dagsorden for utkastet til styre;

- Kopi av siden om avslag på visum;

- Dokumenter som bekrefter faktiske utgifter (kvitteringer, sjekker osv.).

Hva forsikring dekker og dekker

Dette er kanskje en av hovedspørsmålene. For hvis du ser det, er det ikke så lett å få en reiseforsikring.

Det forsikrede beløpet betales bare ved inntreden av en forsikret hendelse. Listen over forsikringshendelser er foreskrevet i kontrakten. Les først kontrakten nøye. Og husk at forsikring i alle fall dekker kostnadene for tjenester, dokumentert bevis minus kostnadene for forsikringspolisen og eventuell egenandel. Bare faktiske dokumenterte tap refunderes. Hvis en hotellreservasjon eller billetter kan avbestilles gratis, refunderes ikke forsikringskostnadene.

I hvilke tilfeller betales vanligvis

Så hva er de vanligste forsikringssakene for reiseforsikring i praksis??

- Avslag på visum (Schengen eller andre) til den forsikrede eller en av hans følgesvenner, hvis de er nære slektninger (foreldre, barn, ektefeller, søsken). Bare noen få forsikringsselskaper kompenserer for skader hvis den andre reisende av den forsikrede som ikke fikk visum, ikke er hans nære slektning, men booket det samme nummeret med forsikringstaker.

- Sykdom eller død av forsikringstaker eller nær slektning. Ved sykdom regnes bare et sykehus som en forsikret hendelse, hvis du blir syk og til og med blir skadet, men ikke blir på sykehuset - forsikring utbetales ikke.

- Skade på forsikredes eiendom (på grunn av brann, flom, tyveri, tyveri osv.). Men vanligvis skal det være en stor skade, dens verdi er bestemt av kontrakten. Ikke alle forsikringsselskaper inkluderer denne posten i forsikringen..

- Stevning (hvis forsikringstakeren ikke visste om dette på tidspunktet for kjøpet av turen), stevning.

- Sen visum.

- Tidlig retur av en turist fra utlandet i tilfelle sykdom (underlagt obligatorisk sykehusinnleggelse) eller dødsfallet til hans nær slektning. Ikke alle forsikringsselskaper har det.

Hvilke reiseutgifter kan refunderes med forsikring i tilfelle en påvist forsikret hendelse:

- Hotellovernatting

- Måltider, inkludert måltider med avgangforsinkelse

- Fly eller togreise

- Andre transportformer

- Ulike forhåndsbetalte tjenester - utflukter, billetter osv..

Men husk at selv når en forsikret hendelse oppstår og etter å ha kontaktet forsikringsselskapet med den nødvendige pakken med bilag, kan forsikringsselskapet noen ganger fremdeles nekte å betale.

I hvilke tilfeller betaler vanligvis ikke

- Ingen erstatning for ikke-økonomisk skade.

- Hvis den forsikrede medreisende ikke kan reise, utbetales oftest erstatning bare under forutsetning av at det er hans nære slektning. Ikke alle forsikringsselskaper dekker kostnadene for å komme tilbake før eller siden..

- I noen tilfeller kan turoperatører, i tilfelle av kansellering av turen, pålegge bøter fastsatt i kontrakten for levering av turisttjenester. Slike utgifter dekkes av reiseforsikring, dersom dette uttrykkelig fremgår av avtale- eller forsikringsreglene. Samtidig tilbakebetales ikke engangsutbetalinger og avgifter betalt av turist hvis de ikke er inkludert i pakken med turisttjenester. For eksempel visumsøknadsgebyr.

- Ved sykdom regnes i de fleste tilfeller bare sykehusinnleggelse og sykehusinnleggelse. Bare et sykehus, inkludert på grunn av et brudd, for eksempel ben, hvis du ikke ligger på sykehuset - ikke en forsikret hendelse. En annen nyanse - hvis du har en kronisk sykdom og du visste om den på forhånd, selv ved sykehusinnleggelse - vil dette ikke bli ansett som en forsikret hendelse.

- Naturkatastrofer (tsunamier, uvær, vulkanutbrudd, etc.), eventuelle uro og opprør i destinasjonslandet blir som oftest ikke tatt i betraktning som en forsikret hendelse.

- I tilfelle dokumentariske problemer: dokumenter med falsk informasjon eller med ufullstendig informasjon blir gitt, eller det vil bli avslørt at turist med vilje økte tapsmengden, eller appellen til forsikringen var for sent (behandlingsbetingelsene er fastsatt av kontrakten).

- Turist skadet i alkohol, giftig eller rus.

- Forsinket, forsinket eller kansellert avgang på grunn av feilen til transportøren.

- I tilfelle avslag på Schengen eller annet visum, hvis den forsikrede allerede har hatt avslag. Noen forsikringsselskaper refunderer heller ikke utgifter for å nekte et visum hvis dokumentene til ambassaden ble feil utført eller fylt ut. Det har ikke noe å si om turistene uavhengig fylte ut dokumenter eller ved hjelp av et reisebyrå.

- Bevisst kroppslig skade eller selvmord.

- Svangerskap.

PS! Generelt bestemmer selv om du trenger en slik forsikring eller et alternativ eller ikke..