I dag vil jeg dele prinsippet mitt om å opprettholde familiebudsjettet som en helhet, fordi det ikke har noe å si hvilket budsjett du har, familie eller reise, selve prinsippet er viktig, noe som kan bringe nærmere eller forsinke muligheten for turer, sparing, økonomisk frihet.

Jeg opplever ofte at folk ikke vet hvor de bruker pengene sine, ikke vet hvor mye de bruker på mat, på samlinger på en kafé med venner, på klær, på uforutsette utgifter og så videre. Samtidig låner de penger, klager over at det ikke er nok penger, og så vil du dra et sted, eller kjøpe en bærbar PC / sykkel ... Spørsmålet dukker umiddelbart opp, vil du virkelig? Eller, hva vil du ha mer, bruke penger på øl i helgene eller dra til sjøs? Selvfølgelig til sjøs, men jeg bruker så lite på underholdning, det vil være et svar. I virkeligheten vet en person ikke at noen av utgiftene hans totalt i flere måneder eller et år utgjør en tur til sjøen.

Innholdet i artikkelen

Hvorfor holde et budsjett

I ingen tilfeller oppfordrer jeg deg til å spare på det som er viktig for deg. Men det er bedre å vite og forstå hvor mye det faktisk tar penger fra deg, slik at du kan ta et informert valg. Ikke mindre viktig er kunnskapen om ens virkelige ønsker, virkelige drømmer. Jeg skrev om dette i en artikkel Hvordan endre livet til det bedre eller hva som hindrer deg i å reise.

Du har et spak av presset på familiemedlemmene dine 🙂 For eksempel kommer en kone til mannen sin og sier: Vi kjøper ikke noe for meg, vi ødelegger ikke for meg, men du har kjøpt deg en MacBook for 50 tusen, ay-ay. I stillhet åpner mannen budsjettet, lager en prøve for året og viser at han i tillegg til MacBook bare kjøpte et par T-skjorter i løpet av året, mens kona scoret 100 tusen klær for hele året, hun bare kjøpte alt litt om gangen, og gradvis jevne mellomrom.

proffene

Generelt er et budsjett en god ting å forstå hvordan det går med utgiftene dine. Faktisk er det mange som tror at du tror det bare er 1000 rubler dyrere, men faktisk tusen rubler for hele året (og for noen i en måned) løper så mye at du kan kjøpe bil! Leketøy 🙂 Egentlig spøker jeg ikke, det å redde familiebudsjettet bare utvikler seg slik - fra de små tingene er dette hovedtrekket. Lagret 1000 rubler = tjente 1000 rubler. Nylig tenkte jeg at min røykevenn bruker kostnadene for en god bærbar datamaskin på sigaretter i året. Det vil si at hvis han ikke hadde røykt, kunne han ha byttet bærbar PC en gang i året.

Bare jeg ber deg om ikke å forveksle sparing med tigging. Å prøve å øke inntektene er et nødvendig og uunnværlig ønske, og på ingen måte i strid med økonomien. Som i virksomheten er det alltid en regnskapsfører som optimaliserer kostnadene. Og hvis du går i to retninger samtidig, tjener og bevisst filtrerer ut unødvendige utgifter, kan du nå målet ditt mye raskere.

Jeg forstår oppriktig ikke situasjonen når forespørsler vokser raskere enn inntektene. Hva er poenget med å bruke og låne penger, for hva? Er det ikke bedre å utsette eller investere for å få økonomisk uavhengighet og frihet? Ellers kan du tjene millioner, men likevel «å dytte».

Altså, proffene på poeng.

- Styre. Du vet alltid tydelig hva du bruker penger på. Det er ingen spørsmål, men hvor gikk halvparten av lønnen, og hvem brukte den.

- Bevisst valg. Etter et par måneder med budsjettstyring vet du virkelig hvor mye hver utgiftspost er, og det kan godt hende at du vil justere det (redusere / øke). Dette eliminerer unødvendig avfall..

- Ingen gjeld. Å komme inn i gjeld / lån er minimert, fordi du kan beregne alt på forhånd og unngå det.

- Enklere å planlegge kjøpene dine. Hvis du vil kjøpe noe stort eller gå et sted, med et budsjett er det mye enklere å planlegge. Du vil kunne finne ut i hvilken måned du vil ha et tilstrekkelig beløp, noe som er veldig praktisk, eller hvordan du må endre utgiftsstrukturen slik at dette beløpet vises.

- Nyttig for lange turer. Du kan alltid planlegge fremover i hvor mange måneder du har nok penger..

- Praktisk for oppsigelse. Du kan finne ut hvor mye tid det er og beregne når det er på tide å begynne å lete etter arbeid.

- Disipliner. Og når det gjelder utgifter, og når det gjelder livet generelt.

Jeg har budsjettert siden 2008. Jeg prøvde det en gang, og jeg likte det. Takket være budsjettet var det allerede mulig å planlegge mer enn en tur, eller rettere sagt å forstå muligheten for implementering i en bestemt måned under spesifikke forhold. Han hjalp meg også mye etter oppsigelsen i 2010..

Jeg beregnet da umiddelbart hvor mange måneder med gratis liv jeg kan få, hvilke land jeg skal dra til og hvilke ting jeg skal kjøpe. Følgelig visste jeg i hvilken måned inntjeningen måtte vises eller når jeg måtte gå på jobb (i tilfelle feil).

Generelt liker jeg følelsen av sikkerhet / sikkerhet mest av alt, når du kan planlegge alt på forhånd (i 3-6-12 måneder) og være rolig.

minuser

De (for meg) er mye mindre.

- Det tar tid å merke utgifter og planlegge familiebudsjettet. Med riktig tilnærming, ganske mye, men tar. Men noen ganger er det til og med koselig å ta, og male en plan for det neste halvåret og gjøre nyttige kjøp og etterlengtede turer dit.

- Det er en sjanse for å holde seg til besparelsene og gå over noen akseptable grenser. Eller ellers, bli en elendig, begynn å spare på alt generelt. Det må forstås at hver har sine egne grenser, at for en er det en sparing, så for en annen er det en søppel.

- Tillegg til forrige avsnitt. Det er en sjanse til å holde seg til dagens inntektslinje og kun fokusere på sparing. Hvis ikke, «ikke tillat» ha mer penger, kan du få en psykologisk barriere.

Hvordan holde et familiebudsjett

Som jeg skrev ovenfor, er de grunnleggende prinsippene (vel, eller plusser) kontroll av utgifter, bevisst valg og eliminering av unødvendige utgifter. Og budsjettet er bygget på dette: du planlegger å bruke på ønsket periode og deretter holde deg til dem. I prosessen bør også disse utgiftene noteres for å korrelere faktiske utgifter med planlagt.

Hvor strengt alt dette gjøres, bestemmer alle selv. Først ledet jeg alt veldig strengt for å forstå hvor og hva som gikk, og så slappet jeg av, begynte å runde opp og lede alt omtrent. Resultatet er et flytende budsjett, der det viktigste er fravær av unødvendige utgifter, korrespondanse mellom utgifter til inntekt (behov til muligheter), og ikke streng etterlevelse og sparing for sparingens skyld.

- Det er inntektsposter og utgiftsposter. Antall artikler der og der kan være absolutt hvilken som helst, det viktigste er at det er praktisk for deg. Jeg startet med betydelig detalj, og forenklet så alt og kombinerte mange artikler. Hvis du ikke vet hvor du skal begynne, så begynn med noen artikler, vanligvis i løpet av et par måneder med budsjettstyring blir det mer eller mindre tydelig. Selv om jeg fremdeles korrigerer noen ganger.

- Etter min mening må artikler om inntekter og utgifter skrives som du vil analysere senere, eller som du trenger for å spore dynamikken. Hvis dette ikke er viktig for deg, kan du generelt gjøre en utgiftspost og en inntekt. Generelt sett kan hele budsjettet reduseres til en papirkonvolutt, det vil si å legge inn det i begynnelsen av måneden beløpet du kommer til å bruke, og da gjenstår noe å se ut eller ikke.

- Jeg registrerer utgifter hver dag, det er mer praktisk, og det tar bare et par minutter. Men i utgangspunktet for meg blir alt gjort av applikasjonen på telefonen, gjenkjenner sms og skriver dem til databasen. Og når du trenger å planlegge noe alvorlig, for eksempel en vinter i Thailand, så kan du sitte i en halv time.

- Både en mann og en kone, begge sammen og en person, kan opprettholde et budsjett. Hvordan bli enige, generelt. Eller rettere sagt, hvem vil like det mer. Det er sant at når de leder sammen (både bruker og feirer utgifter), vil det være lettere å diskutere noe enn om noen tar avstand fra dette.

- Er det verdt å føre et felles eller eget budsjett, vil jeg ikke si. Det er forskjellige meninger om dette. Jeg personlig godtar begge alternativene. Når et par begge er selvforsørgende og tjener penger, for det første er alle mer rolige og trygge på fremtiden, og for det andre vil han bare være fornøyd med et eget budsjett.

- Du kan holde et budsjett uten å planlegge i det hele tatt. Det vil si, bare noter inntekter / utgifter og sjekk om alt er i orden (kontroll). I noen applikasjoner og online planleggingstjenester og ikke.

- Essensen av utgiftskontroll er at du har en positiv balanse (reserve), det vil si en positiv forskjell mellom inntekter og utgifter. La ikke hver måned, men om et kvarter eller et år. Vel, slik at trenden er synlig, lever du i et minus eller et pluss. Denne reserven kan akkumuleres eller brukes på noe nyttig..

- Vanligvis anbefales det i alle smarte bøker å spare 5-10% av inntekten i en finansiell buffer eller investere, uavhengig av målene. 5-10% er faktisk det beløpet som praktisk talt ikke merkes med noen inntekt. Jeg har ikke slik strenghet. Noen ganger kommer jeg inn i bufferen (jeg legger igjen i minus), andre ganger legger jeg til side 50%.

Familiebudsjettprogrammer

Hvordan velge et program

Du kan lage en hvilken som helst tabell over familiebudsjettet ditt i Excel som er praktisk for deg, eller bruke ferdige tjenester / applikasjoner for budsjettstyring, siden de nå er i bulk (Drebedengi, Zen-mani, Monefy, etc.).

Noen tjenester har sin egen nettstedstjeneste og en mobilapplikasjon, bare en applikasjon, bare en side. Etter min mening er alternativet når det er mulig å bruke både applikasjonen på telefonen og nettversjonen på nettstedet fra en bærbar PC mer praktisk. Dette var en av grunnene til at jeg valgte Drebedengi på en gang og har sittet på dem i mange år.

Prøv Crashing>

Det er også mulig og ganske gammeldags - å skrive ned på et stykke papir. Imidlertid er det en risiko for at dette papiret går tapt på et tidspunkt, og det er mye lettere å fikse noe i det elektroniske budsjettet.

Hvordan valgte jeg et program for å opprettholde et familiebudsjett? Jeg gikk til Google Play, lastet ned 5 stykker Android-applikasjoner som jeg likte fra skjermbilder og beskrivelser, og begynte å prøve dem. Cirka 10 minutter for hver applikasjon. Som et resultat var det to som var mer eller mindre tydelige for meg, eller med andre ord, der jeg var fornøyd med logikken i budsjettstyring. Det er viktig at referanseprinsippet mitt i hodet falt sammen med intensjonen fra forfatteren av søknaden. Ellers må du fordype deg i det veldig lenge, men hvordan kan du gjøre hva? Nei, alt skal være intuitivt. Dernest prøvde jeg å merke å bruke et par dager på å forstå om det er praktisk for meg eller ikke..

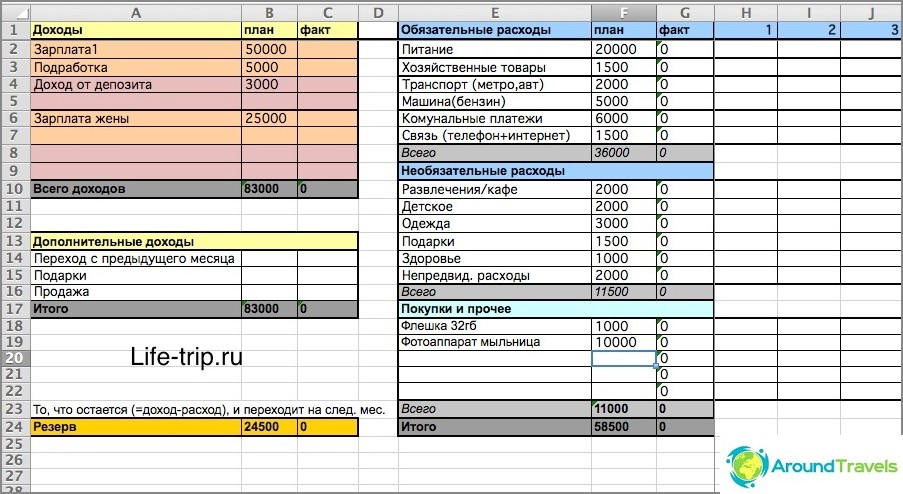

Hvordan holde et budsjett i Excel

Fra 2008 til 2013 holdt jeg et budsjett i Excel. Du kan laste ned en Excel-fil som representerer en forenklet mal i budsjettet. Eller her er den siste versjonen av budsjettet mitt (en mer kompleks fil), der jeg tar hensyn til forskjellige inntekts- / utgiftskanaler (kort, elektroniske penger).

Ett ark i Excel er en måned. Budsjettet er månedlig og planlagt for 2-3 måneder i forveien, ikke mindre. For å planlegge i seks måneder fremover, må du lage ytterligere 6 ark med navnet «måned år» (for at formelen skal fungere), og så videre.

Det er to kolonner i hver måned - planlagt forbruk og faktisk. Den første kolonnen er for planlegging, den andre for nåværende utgifter.

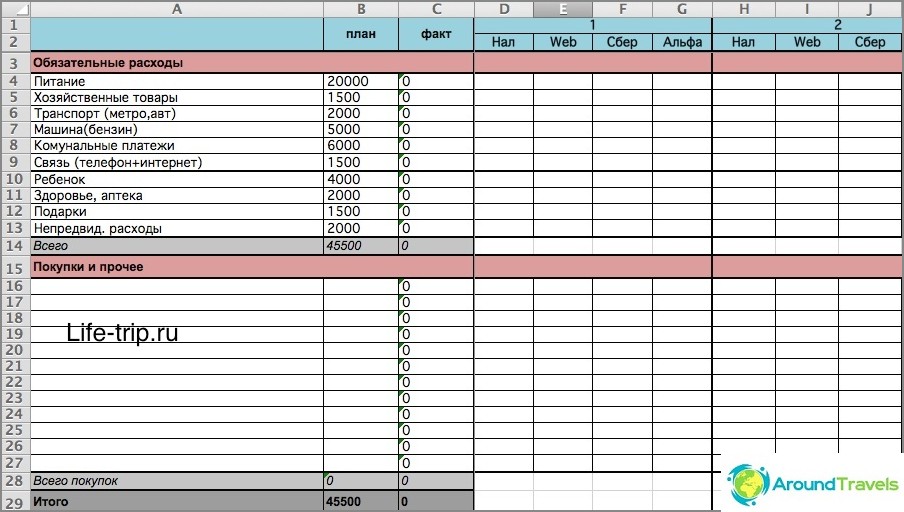

Hvordan holde et budsjett i Excel

I filen min (spesielt i den andre) er det formler, hvis du ikke er venn med dem, er det bedre å prøve å gjøre noe eget eller bruke ferdige tjenester. Ellers må du forstå. Kort sagt, i den andre filen kan du merke kostnadene etter dag, avhengig av hvordan du brukte dem: kontanter, elektroniske penger, kort. Og balansen blir da ansett som den samme for alle disse lagringsstedene.

Den andre versjonen er mer komplisert

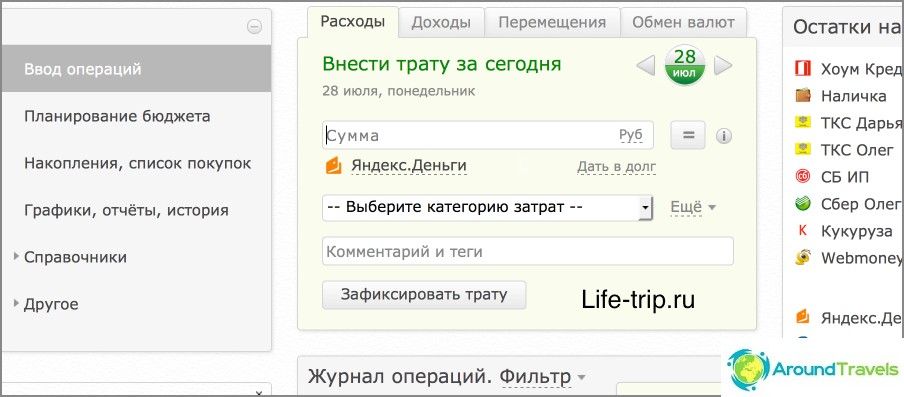

Service Drebendengi

Siden 2013 overførte jeg budsjettet til nettstedet Drebedengi og er veldig fornøyd. Nå markerer jeg alle utgifter fra telefonen, og planlegger på den bærbare datamaskinen på nettet.

Mange operasjoner automatiseres, for eksempel går alle utgifter på bankkort til budsjettet. Så hvis du praktisk talt ikke bruker kontanter (og jeg prøver å minimere det), bør du nesten ikke merke noe. Les et eget innlegg om bruk av søppel og telefonappen deres, fordi det er for lenge å snakke her.

Så en upretensiøs tabell i Excel er bra bare for en start, for å teste så å si. Og etter at du har bestemt deg for at det skal være et budsjett, kan du gå til tjenester, inkludert betalte.

Budsjett på Drebedenga nettsted

PS! Har du et familie- eller personlig budsjett??