Forsikring, som vil bli diskutert i denne artikkelen, kalles forsikring for reisende, reiseforsikring eller reiseforsikring til den reisende, som det er mer praktisk å kalle det for.

For å komme ut av en ubehagelig sak som helhet, kurert og ikke mye brukt, er det verdt å forstå dette systemet. Fordi forsikringen - som ethvert slikt kontor - virkelig vil selge deg en forsikring, men virkelig ikke vil betale. Derfor, for å håndtere dette systemet, er det bedre å forstå hvordan det fungerer; les virkelig policyen - ikke bare signer den. Og det er bedre å forstå på forhånd hva du skal gjøre hvis noe skjer. For ikke å gjøre feil som gjør at forsikringen kan nekte å behandle deg eller deretter betale for denne behandlingen.

Innholdet i artikkelen

- 1 Hvordan velge et forsikringsselskap

- 2 Hvordan begynnelsen av forsikringen vurderes

- 3 Hva skal jeg gjøre hvis en forsikret hendelse inntreffer den siste forsikringsdagen

- 4 Hvordan forlenge forsikring

- fem Hvordan passere en forsikring hvis turen ikke fant sted

- 6 Hvordan kjøpe forsikring på nettet

- 7 Hvilken forsikring du skal gjøre hvis du skal sykle

- 8 Helseforsikring for eldre

- ni Dekker forsikringen kroniske sykdommer

- ti For en lang tur, hva er den beste forsikringen, hjemme eller på et sted i vertslandet?

- elleve Hvorfor få forsikring i Schengen

- 12 Hvor er bedre å kjøpe forsikring for et Schengen-visum

- 1. 3 Den billigste Schengen visumforsikringen

- fjorten Hvorfor forsikre i Asia

- 15 Der hvor å kjøpe ISOS Assistance Assurance?

- seksten Hvordan vite på forhånd hvor sykehuset skal sendes

- 17 Ser grensene forsikringsetiketter ut

- 18 Er det mulig å kjøpe flere politikker på rad

Hvordan velge et forsikringsselskap

Aller først vil jeg anbefale en mega nyttig tjeneste for å sammenligne forsikringspriser - Cherehapa. Den etterlengtede! I flere år nå har kjøp av forsikring blitt mye enklere. Nå trenger du ikke å sjekke en rekke nettsteder med forsikringsselskaper, du går til Cherekhapa og ser umiddelbart prisene for 16 forsikringer og kjøper der.

For det meste, de fleste av de negative vurderingene på Internett, var det forsikringsrepresentanter som begrunnet hvorfor forsikringen ikke fungerte. Men bak hvert slikt tilfelle er det livssituasjoner - da en person ble skremt for helsen til sin eller en kjære, ble han forvirret og begikk en slags juridisk feil - og til slutt fikk han ikke den hjelpen han forventet da han betalte for politikken. For å forhindre at dette skjer, trenger du ikke bare å forsikre deg selv, men også lese nøye dokumentene som vil bli gitt til deg. Og forstå på forhånd handlingsalgoritmen, hva du kan stole på og hva ikke.

Et forsikringsselskap som selger deg en forsikring, samarbeider med et av assistent-selskapene. Jeg skrev om flere grunnleggende hjelp i artikkelen min Reiseforsikring, og ga også en liste over forsikringsselskaper med sine assistenter. Det er også andre nyanser beskrevet, inkludert en god haug med forsikringshjelp, husk å lese!

Når en forsikret hendelse inntreffer, ringer ikke offeret forsikringsselskapet sitt, men dette assistentfirmaet. Hvor høflig og kvalifisert kommunikasjon med operatøren vil avhenge av hjelpeselskapet, og ikke av forsikringsselskapet. Hvilket sykehus de vil sende til, om de vil ta seg av transport eller måtte ringe en taxi, om de blir nødt til å betale regningen på klinikken (og pengene fra forsikringen skal være mottatt etter hjemkomst til hjemlandet), om de vil ta et pass som sikkerhet og hvor mange samtaler det tar å hente dette passet - avhenger av arbeidet til assistentfirmaet.

Men du må forstå at beslutningen om å betale regninger ikke tas av et assistentfirma, men av et forsikringsselskap. Hvor raskt de blir enige om en legetime, vil de ringe en bil - eller de må ta en taxi, vil de gi grønt lys for å betale for behandlingen, eller ikke - dette er forsikringsselskapets beslutning. Dessverre er det ingen forsikringer uten negative anmeldelser, dette må aksepteres som et faktum, og det minste av flere ondskap bør velges.

Hvordan begynnelsen av forsikringen vurderes

Vi må lese vilkårene til et bestemt forsikringsselskap nøye - fordi forskjellige forsikringsselskaper har forskjellige regler. Og les policyen du signerer, fordi policyavtalen ofte skiller seg fra den som er publisert på nettstedet.

Vanligvis når du søker om en forsikret hendelse, blir du bedt om dato for innreise i landet og kan bli bedt om å skanne og sende alle sidene i passet for å sikre at du ikke har brukt alle dagene i utlandet på denne policyen..

Hvis du har to retningslinjer, hvorav den ene har 10 dager igjen, og den andre 5 dager, blir de ikke lagt til, men brukt samtidig - fordi hvert selskap vil sjekke utlandsdagene dine.

Hva skal jeg gjøre hvis en forsikret hendelse inntreffer den siste forsikringsdagen

Hvis den forsikrede hendelsen skjedde den siste dagen, er det viktigste å klare å registrere den (ring assistanse) før polisens slutt. Betingelsene for all forsikring er forskjellige, men vanligvis gir forsikring at behandlingen tar litt tid og kan fortsette etter endt polis. Men nøyaktig hvor mange dager som er gitt til behandling etter polisens slutt - avhenger av betingelsene for en bestemt forsikring.

Det som ikke gir mening er å kjøpe noen dager til med den samme forsikringen, fordi den forsikrede hendelsen ikke vil gjelde for dem. Dette er en ny policy, den kan ikke relateres til noe som skjedde før kjøpet.

Hvis forsikringen samtykker i å utstede forsikringen eksternt, begynner en slik forsikring å fungere om noen dager.

Hvordan forlenge forsikring

Du kan ikke forlenge forsikringen. Du kan kjøpe en ny. Men det må huskes at ikke alle forsikringsselskaper selger forsikringer via Internett, og ikke alle forsikringsselskaper vil anse det som gyldig uten å krysse grensen. Det vil si at det antas at du kjøper en politikk mens du er i Russland, og deretter krysser grensen.

Noen forsikringsselskaper har også en midlertidig forsinkelse. For eksempel, når du kjøper en politikk fra Liberty, mens du er i utlandet, må du vente 5 dager etter kjøpet av politikken før den trer i kraft (det vil si at du kan angi datoen for politikken startet ikke på dagens dato, men ved å telle 5 dager i forveien). Så de beskytter seg mot svindlere som prøver å kjøpe en policy på dagen for medisinske problemer.

Detaljer om forsikringen du kan kjøpe mens du allerede er i utlandet, skrev jeg i denne posten.

Hvordan passere en forsikring hvis turen ikke fant sted

Reglene for forskjellige forsikringer kan variere, men vanligvis før forsikringen begynner, kan du passere den og få tilbake kostnadene for forsikringen minus kostnadene for faste kostnader. Vanligvis er dette omtrent en tredjedel av kostnadene for politikken.

Etter at politikken er startet, er det vanligvis umulig å overgi den, selv om du brukte to dager fra seks måneder.

Hvordan kjøpe forsikring på nettet

Når du utsteder en forsikring via Internett, i stedet for å trykke, brukes en elektronisk signatur, noe som ikke er verre enn å trykke på papirpolicy. («den føderale loven «Om elektronisk signatur» Nr. 63-FZ av 6. november 2011.») Du kan også være trygg, etter å ha kjøpt policyen, kan du ringe selskapet og sjekke det etter nummer. Jeg har allerede kjøpt absolutte, samtykkede, frihetsregler flere ganger gjennom Cherehapa-tjenesten, og jeg gjorde dette hver gang på nettet og betalte med kredittkort. Ikke noe problem, politikken kom til e-posten min i elektronisk form, og da brukte jeg den i rett land.

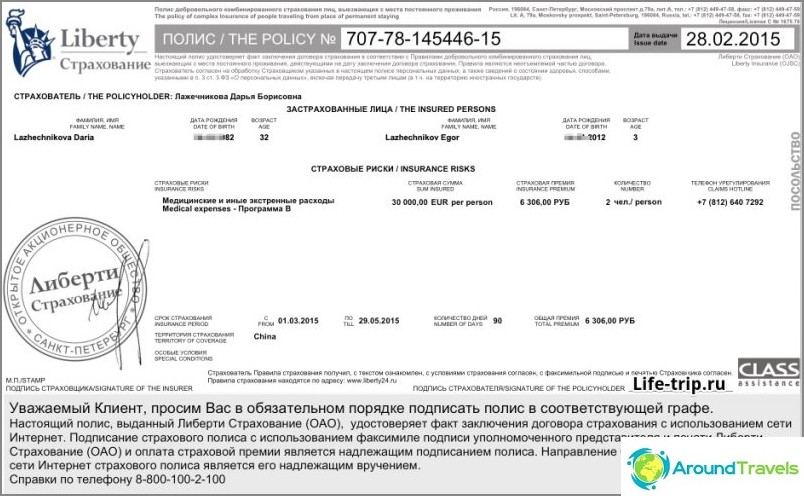

Slik ser reiseforsikringen ut (pluss flere sider av kontrakten)

Det viktigste er at hvis du ikke allerede er i Russland, må du huske å sjekke før du kjøper når den skal tre i kraft, og om det generelt er forbudt av forsikringsselskapets regler å kjøpe en forsikring mens du er i utlandet. Fordi for eksempel i henhold til reglene for samme frihet, vil politikken i dette tilfellet begynne å fungere om 5 dager. Og mange selskaper selger ikke politikken i det hele tatt for en person som ikke allerede er i Russland. Detaljer om forsikringen du kan kjøpe mens du er i utlandet i dette innlegget.

Ved en forsikret hendelse, ber mange selskaper deg om å sende en kopi av alle sidene i passet ditt. Hvis det viser seg at ved forsikringstidspunktet personen ikke var i Russland, kan dette tjene som en grunn til at forsikringen ugyldiggjør politikken (og følgelig nekter å betale for behandling).

Hvilken forsikring du skal gjøre hvis du skal sykle

Du må lese nøye betingelsene for forsikringen din, det som står skrevet i forsikringskontrakten. I henhold til reglene for de fleste forsikringsselskaper er sykkel (motorsykkel) kun dekket av pakken. «Sport» eller «Fritid» (og ikke dekket av det vanlige). Du må lese reglene for hver forsikring. Eller gå til den samme skilpadden og merk av i ruten motsatt «Motorsykkel / mopedkjøring», som ligger i seksjonen «Sport og friluftsliv». Da vil du umiddelbart se en prisendring og filtrerte forsikringsresultater.

For noen forsikringer er sykkelstyring inkludert i standardpakken. Et eksempel på Tripinsurance.

Når en forsikret hendelse inntreffer, må du alltid være forberedt på spørsmål:

- som kjørte

- hvis offeret kjørte, har han rettigheter i kategori A

- om offeret konsumerte alkohol (dessuten på sykehuset kan de gjøre en test for alkohol uten å tro et ord).

Det siste spørsmålet for å løse forsikringsnøkkelen - hvis du drakk, vil ingen tilfeller bli anerkjent som forsikring.

Rettighetene til kategori A spiller også en viktig rolle - det er ganske normalt og normalt å ha en situasjon når, til tross for den kjøpte sportsforsikringen, forsikringen til slutt nekter å anerkjenne saken som forsikring, med henvisning til sjåførens mangel på riktig kategori. Derfor later de som sykler uten lisens som om de er passasjerer eller sier ikke en gang at de falt fra en sykkel. Følgelig, hvis du ikke har rettigheter, er det ikke noe poeng i å tegne forsikring med en tilleggspakke, bare forgjeves til å betale for mye. Likevel vil jeg anbefale å kjøre med rettigheter eller prøve å ikke nevne sykkelen.

Helseforsikring for eldre

Ikke alle forsikringsselskaper forsikrer reisende over 65 år, og nesten alle innfører koeffisienter for betaling (det vil si at kostnadene øker flere ganger). Rosno forsikrer opptil 85 år, koeffisienten begynner å tilfalle fra fylte 65 år, men det er ikke veldig gode anmeldelser om Rosno og noen av dem er fra pensjonister. Bønnsforsikring, det tidligere første forsikringsselskapet forsikret tidligere enn 80 år, har nå endret reglene og forsikrer bare opp til 70. Liberty forsikrer opptil 100 år.

Det må huskes at det ikke vil være noen behandling for kroniske sykdommer - bare symptomer, det vil si - analgin. Så i alle fall må du ta med deg et stort førstehjelpsutstyr fra alle dine kroniske sykdommer.

Dekker forsikringen kroniske sykdommer

Reisendes reiseforsikring dekker ikke behandling for kroniske tilstander. Hva menes?

Hvis det er en klar trussel mot livet, betaler forsikringen for presserende tiltak. Men betaler ikke for behandling.

For eksempel i tilfelle forverring av gastritt, er det en sjanse for at legen vil gi smertestillende medisiner og ikke vil gi noe fra gastritt. Eller at legen vil gi nødvendige piller - og forsikringen vil nekte å betale for avtalen. Forsikring nekter vanligvis ikke å betale til lave kostnader, men det må tas i betraktning at et slikt tilfelle kan anerkjennes som ikke-forsikring. Det er bedre å ikke stole på forsikring i dette tilfellet, men å ta medisiner mot dine kroniske sykdommer.

Hva skjer i en situasjon der et førstehjelpsutstyr er uunnværlig og det er nødvendig med et reelt medisinsk inngrep - for eksempel i tilfelle hjerteinfarkt, perforering av et magesår og så videre. I henhold til reglene for de fleste forsikringsselskaper betaler de for sykehusinnleggelse hvis det var en klar trussel mot livet. Det vil si at leger må føre deg til en transportabel tilstand, og etter det vil forsikringen betale for å sende pasienten til hjemlandet (hvis forsikringen har en slik vare). Men du må forstå at i slike tilfeller kan forsikringsselskapet prøve å finne en grunn til ikke å betale regningen. Det er også begrensninger på det maksimale beløpet som er mindre enn forsikringssummen - for eksempel $ 10.000 i stedet for $ 50.000, som er gyldig for andre tilfeller.

Du kan prøve å beskytte deg selv og be legen om å skrive:

- det var en trussel mot livet

- inngrepet var presserende

- at denne saken ikke var en forverring av en kronisk sykdom og ikke var forårsaket av den

Men du forstår, ikke alle leger vil være klar til å risikere lisensen sin og bli involvert i slike saker.

For en lang tur, hva er den beste forsikringen, hjemme eller på et sted i vertslandet?

minuser:

1. Den lokale medisinsk forsikring begynner ikke å fungere på kjøpsdagen, men etter en tid. I tillegg, mens hendene når forsikring, mens du finner en agent, mens du tegner forsikring - vil mye tid gå. Hvis det skjer noe de første dagene, vil det ikke være noen forsikring i disse dager, dette er det første minus. I tillegg, selvfølgelig, på fly og på vei, fungerer bare reiseforsikring, lokal forsikring vil ikke hjelpe.

2. Selskapet som vil forsikre deg, må søke. Og ikke i alle land vil det være lett å finne det. Og ikke i alle land vil agenter snakke engelsk. Av de berømte og tilstedeværende i mange land, anbefales Bupa.com, men det er dyrt.

3. Forsikring hos et lokalt selskap vil vanligvis være dyrere.

4. Det er tjenester som per definisjon ikke er dekket av lokal forsikring. For eksempel hjemtransport av kroppen til hjemlandet.

5. Et lokalt selskap vil nesten ikke ha støtte på russisk.

Pros:

1. Med noen forbehold kan kroniske sykdommer behandles. Reservasjoner er hovedsakelig relatert til tidspunktet - for hver kronisk sykdom er det en frist fra begynnelsen av kjøpet av forsikring.

2. Du vil ikke bli tilbudt å sende deg til å bli behandlet hjemme ved det minste antydning av kirurgi, men de vil garantert bli behandlet på stedet.

Når du reiser i mindre enn et halvt år, ser lokalforsikring noe meningsløs ut: kroniske sykdommer vil ikke begynne å dekke så raskt, og reiseforsikring vil være mye billigere. Når du reiser i mer enn ett år, er det ganske fornuftig selv om forsikringsselskapet ikke prøver å sende deg hjem for behandling. Selv om dette i noen tilfeller snarere er et minus.

Hvorfor få forsikring i Schengen

For det første er dette et must. Det vil si at det blir sjekket minst en gang - når de vil søke om visum. Andre gang kan de sjekke det ved inngangen til grensen. Faktisk sjekker de henne veldig, veldig sjelden, men hvis de sjekker og oppdager hennes fravær, tvinger de henne enten til å kjøpe den rett ved grensen, eller sende henne hjem. Jeg har et helt innlegg om alle slags nyanser - Forsikring for et Schengen-visum.

For det andre er medisin i Europa ganske dyrt, og forsikring der er billig nok, så det er lettere å kjøpe forsikring enn å ikke kjøpe.

Hvor er bedre å kjøpe forsikring for et Schengen-visum

Du kan ikke tenke på det i det hele tatt og gjøre det i nærheten av konsulatet mens du står i kø for et visum. Eller direkte hos byrået som vil gi deg visum. Men jeg personlig foretrekker å kjøpe forsikring over Internett, fordi det tar bokstavelig talt 5 minutter. Dessuten vet jeg hva slags forsikring jeg vil tegne, som jeg også ønsker at alle skal lese anmeldelser om forsikring, om forsikringssystemene disse forsikringene fungerer med og ta et valg med åpne øyne. Gud forby, du må bruke forsikring, men det fungerer kanskje ikke og vil nekte på grunn av en usikker grunn.

For øyeblikket foretrekker jeg å kjøpe forsikring for meg selv og min familie gjennom Cherehapa. Allerede 10 ganger måtte jeg bruke forsikring, og så langt har ingen problemer eller spørsmål oppstått. Men det viktigste synes jeg ikke er å gjøre forsikring til den billigste forsikringen eller den første forsikringen. Hvis du ikke vet hvilken forsikring du skal velge, ikke forstår hva assistanse er, og generelt har du mange spørsmål, kan du se på det generaliserende innlegget mitt om reiseforsikring.

Den billigste Schengen visumforsikringen

Foran planeten er hele Eurotour-byrået. Ja, ja, det er byråene som har den billigste forsikringen, ganske enkelt ikke billigere. Eurotour selger dem online, for hånden får du en forsikring fra Alfast forsikring med assistanse Savitar, som er ganske bra.

Et annet alternativ er å betale mindre for forsikring, for eksempel for den årlige Schengen - dette er å utstede den bare for den første turen. Noen land tillater dette, du må lese reglene for å søke om visum til et bestemt land nøye. Og for å spare penger er det fornuftig å se på årlig forsikring.

Separat, fremdeles se min Topp 10 billigste forsikringer for Shenegen.

Hvorfor forsikre i Asia

Forsikring i Asia er ikke nødvendig, i motsetning til Schengen. derfor «å gjøre eller ikke gjøre» forblir etter den reisendes vilje.

I prinsippet er medisin i Asia ikke så dyrt som i Europa. I Thailand, for eksempel, er det vanligvis to forskjellige sykehus: det ene, dyre, jobber med forsikring, og det andre, billig, fungerer for kontanter. Det er sant at det er forskjellige meninger om denne saken, noen anbefales å gå billig, noen sier bare dyre og ingenting annet. Men generelt vil behandling i et fremmed land koste deg mer enn i ditt eget, om bare fordi i Russland shareware medisin, pluss at du ikke vet nøyaktig hvor du skal gå og hva du skal si der. Det vil si at forsikring er en viss garanti, spesielt i vanskelige tilfeller der det kreves alvorlig behandling.

Et av de vanligste tilfellene i Thailand er et fall fra en sykkel. Den er ikke dekket av noen forsikring, men bare av den der den ble inkludert i pakken, umiddelbart eller mot en ekstra kostnad (velg alternativene når du kjøper en forsikring). Selvfølgelig skal det ikke være alkohol i blodet, og rettigheter i kategori A. Det er heller ikke mulig å være med på skøyter på tavlen, så gjenkjenn umiddelbart listen over aktiviteter som vil være forsikret.

Noen ganger kan du bli behandlet for kontanter. Tenk på en rennende nese eller slitasje på foten. Men dessverre kan det oppstå en situasjon når det rett og slett ikke er nok penger. Det er grunnen til at dette innlegget er der, du må forstå hvorfor du tegner forsikring, og når du skal bruke den, og når ikke. Grovt sett, for de som liker å drikke og komme seg bak rattet, er det en direkte vei til fengsel, behandles sykehuset for kontanter.

Der hvor å kjøpe ISOS Assistance Assurance?

Tidligere jobbet forsikringsgyldigheten og et par andre med ISOS-assistanse, men så sluttet de å selge ISOS-forsikring, nå har de forskjellig assistanse. ISOS sluttet generelt å jobbe i Russland siden slutten av 2014. I noen tid kunne forsikring fra det finnes på individuelle premium bankkort (for eksempel på Raiffeisen), men nå i 2015 fant jeg dem ikke der. Det er synd at det gode var best. Riktignok ikke veldig billig. Det eneste alternativet der du nå kan kjøpe det, er direkte på det offisielle nettstedet. Bare støtte vil være på engelsk og priser du sannsynligvis ikke vil like.

Hvordan vite på forhånd hvor sykehuset skal sendes

Kort sagt, på ingen måte. Av en eller annen grunn «hemmelig» informasjon. Fakta er at det ikke er forsikringsselskapet som sender deg til sykehuset, men serviceselskapet (assistanse). Og avhengig av hvilke sykehus denne hjelpen har avtaler med, vil de bli sendt dit. Noen ganger brukes en annen hjelp (vanligvis vet du ikke en gang) og også for å ha kontrakter med sykehus. Men alt dette er et internt kjøkken, og du har ikke tilgang der. Du kan ringe forsikring eller assistanse, men de vil svare deg at når du har en forsikringssak, så vil vi fortelle deg adressen til sykehuset, sier de, det avhenger av så mange faktorer.

Faktisk, forsikring for en viss periode (for eksempel et år), sender alle til samme sted. Og du kan prøve å finne en beskrivelse av forsikringskrav på Internett (anmeldelser), og der vil som hovedregel indikere by og sykehus der. Men dette er en kjedelig oppgave, dessuten er det ingen garanti i det hele tatt.

Ser grensene forsikringsetiketter ut

Det kommer an på. Noen ganger ber de om å sende et bilde med stempel / visum i passet, andre ganger ikke. Avhenger av forsikringen og saken din. Det kommer også an på om du har årsforsikring og hvor mange dager hver tur kan ta (og hvor mange turer per år). Du forstår at hvis det oppstår mistanker, vil de definitivt spørre. Jeg vil ikke bryte alle disse vilkårene.

Er det mulig å kjøpe flere politikker på rad

Et av spørsmålene er om det er mulig selv før turen å kjøpe forsikringer etter hverandre, og dele reiseforsikringen i flere deler. Kan! Men ikke alle forsikringsselskaper. For eksempel har ERV et obligatorisk krav - 1 forsikring må dekke hele reiseperioden, selv om dette ikke er spesifisert noe sted i forsikringsreglene.