Hver for seg undersøkte jeg det generelle emnet helseforsikring, det er på tide å legge til informasjon om forsikring i Schengen på bloggen, fordi det er noen nyanser. Ta utgangspunkt i at det må gjøres, og slutter med at det ofte er mer lønnsomt å tegne årlig forsikring, og ikke for bestemte datoer, som ikke alle vet.

Og et så viktig øyeblikk. Forsikring kan gjøres i Europa, eller for et Schengen-visum. Det ser ut til å være den samme tingen, men nedenfor vil jeg forklare hva forskjellen er.

Innholdet i artikkelen

Forsikring for et Schengen-visum

Hvorfor trenger jeg helseforsikring?

Videre vil det være en lang tekst og lenker til mine utfyllende innlegg om alt som angår Schengen. Derfor for det første:

Valget er alltid ditt, hvis du vil velge noe spesielt for deg, må du lese, sammenligne og analysere.

Det kreves medisinsk forsikring for en reise til Europa, du kan ikke gjøre det uten tre grunner:

- For det første kreves forsikring for visumsøknad for Schengen. Kravene til forskjellige land kan variere, så før du tegner forsikring, er det bedre å avklare om det vil bli akseptert på konsulatet i et bestemt land.

- For det andre kan forsikring sjekkes ved grensen. Og de som «glemte» Du kan sende din boligforsikring for denne innboforsikringen. Vel, eller tilbud om å utstede det akkurat der, ved grensen, hvis det er et kontor i et forsikringsselskap.

- Og til slutt, av rent merkantile årsaker: medisin i Europa er veldig dyre, billige sykehus «for penger», som i Asia, nei. Forsikring i Europa er relativt billig, du kan kjøpe en forsikring for 300 rubler - det er billigere enn å spise en gang i samme Europa.

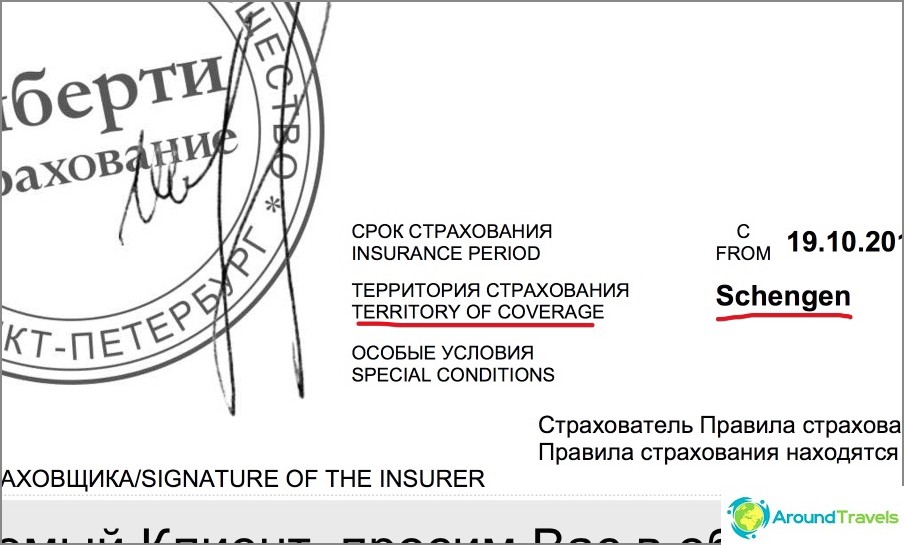

Sykeforsikring for Schengen-visum

Sum forsikret

I henhold til reglene, for et Schengen-visum, trenger du forsikring med dekning på minst 30 000 euro (ikke dollar). I tilfelle skal jeg skrive hva det er. Det som kalles «belegg», og det ville være riktigere å ringe «forsikringsbeløp» - Dette er det maksimale beløpet for forsikringsutbetalinger. Det vil si, i så fall vil forsikringen betale utgifter til det totale beløpet for utbetalinger når dette tallet. Dette er i teorien, faktisk er alt litt annerledes.

Forsikring for et år og for bestemte datoer

Forsikring kan kjøpes både for en tur, og for flere på en gang. I det første tilfellet utstedes forsikring for bestemte datoer, for eksempel i 2 uker fra en slik og slik til en slik dato. I det andre tilfellet er ikke bare forsikringsdatoer angitt, men også antall forsikringsdager, for eksempel forsikring i et år fra slikt og slikt antall og antall forsikringsdager 14. Nå skal jeg forklare forskjellen.

I det første tilfellet vil du være forsikret nøyaktig 2 uker og alt. Hvis du av en eller annen grunn drar tidligere, og oppholder deg i Europa, bare en uke, vil resten av forsikringen brenne. I det andre tilfellet vil du kunne gå inn i Schengen flere ganger i løpet av året, og forsikringen avsluttes når det totale antall dager i Schengen overstiger 14 dager. Årsforsikring er praktisk for de som ofte reiser til Europa, du kan kjøpe umiddelbart for et år, spesifisere for eksempel 90 dagers forsikring, og det er alt, du kan ikke tenke på forsikring i et helt år. Naturligvis må du kjøpe i så mange dager som det totale beløpet du reiser i løpet av hele året. Hvis dette er to helligdager på 14 dager, er det nok å kjøpe en årlig forsikring med 28 dagers opphold.

Direkte for å få et Schengen-visum, både årlig og femårig, er det nok å forsikre seg for den første turen, det er ikke nødvendig å tegne forsikring i et år. Her velger alle selv hva som er mer praktisk og bedre for ham. Men! Årlig kan være billigere, og det er derfor jeg skriver om det her.

Hva er grunnen til dette? De som kjøper et helt forsikringsår bruker sjelden alle dagene. De som kjøper bestemte datoer bruker dem nesten alltid. Her er en enkel aritmetikk, vi beregner sannsynlighetene - derav kostnadene for forsikring.

Gjennomsnittlig forsikringskostnad

I sitt innlegg TOPP 15 billigste Schengen-forsikring, Jeg gjorde en hel rangering med priser. Sørg for å sjekke ut at det er interessante alternativer.

- Forsikring for bestemte datoer. Du kan enten tilbringe alle disse dagene i utlandet, eller bare en del av denne perioden, etter å ha kommet tidligere eller senere, men forsikringen vil fortsatt være gyldig bare på de annonserte datoene. I gjennomsnitt er kostnadene for en slik forsikring omtrent 0,7-1,7 euro per dag. I 10-14 dager vil en slik forsikring koste 500-1500 rubler. Men det er mulige alternativer for å velge et forsikringsselskap (nesten alle har denne typen forsikringer), og viktigst av alt, assistanse, men prisen er kanskje ikke den billigste.

- Årsforsikring i et visst antall dager. For eksempel i totalt 30-60 dager i løpet av året. Det vil si at antall turer er ubegrenset og dager vurderes for alle turer. Vanligvis er dette den billigste forsikringen hvis en person reiser flere ganger i året. Slike forsikringer kan koste 500-1500 rubler. Den billigste måten å gjøre det på er på et visumbyrå, jeg anbefaler Eurotour, testet gjennom årene og en haug med mennesker. Koblingen vil være en spesiell pris for leserne av bloggen min. Av forsikringsselskaper tilbyr for eksempel Liberty slike forsikringer..

- Årsforsikring uten å begrense antall turer, men med en begrensning av varigheten av hver tur. Vanligvis bør turen ikke overstige 45-60 dager. Etter turen må du returnere til Russland (nemlig til Russland, og ikke for å reise til et naboland). Så for å si, tilbakestill telleren og dra på neste tur (forsikring begynner å fungere igjen). Noen ganger er en slik forsikring knyttet til reisekort, for eksempel til AllAgency kart.

Vær oppmerksom på at forsikring for en lang sammenhengende tur vanligvis er dyrere. Derfor, hvis det ser ut for deg at det ikke er noen begrensning i varigheten av en tur, og samtidig har forsikringen en liten kostnad (mindre enn 100 euro i 180 dager), er det fornuftig å dobbeltsjekke alt.

Generelt, før du kjøper forsikring, ring banken din. Det er mulig at du allerede har utmerket forsikring med en haug ekstra bonuser, bare aktiverer og skriv den ut.

Hvor å kjøpe forsikring

Jeg anbefaler tjenesten til Cherekhap, hvor du kan sammenligne priser umiddelbart for 16 forsikringer. Tjenesten har eksistert i lang tid og på listen deres er alle nødvendige forsikringer. Nå er det ikke nødvendig å se på et dusin nettsteder med forsikringsselskaper og sammenligne priser, forsikringsvilkår, assistanse. Alt er på ett sted. I tillegg gir de fortsatt normal støtte (som ikke kan sies om forsikring, der ledere som ikke vet noe sitter) på forsikringshendelser og kan gi råd om ulike spørsmål knyttet til forsikringskontrakten, valg av forsikring, etc. Det er morsomt, men noen forsikringsselskaper har fremdeles ikke et kjøp på nettet ...

Og et så viktig poeng - som mellommenn spiller de en veldig positiv rolle, servicekunder er i en mer privilegert posisjon enn andre forsikringskunder. Dette er et faktum, sjekket jeg på meg selv da jeg fikk hele forsikringsbeløpet. Hvis noe ikke er klart, så har jeg en detaljert instruksjon, hvordan sammenligne forsikring på Cherekhap.

Forsikring er ikke for reiser, men for visum

Jeg la spesifikt dette i en egen undertittel, fordi det er viktig. Som jeg skrev helt i begynnelsen, kan du forsikre deg for en tur til Europa, eller du kan bare få visum. Faktum er at de russiske forsikringsselskapene våre jobber så som så, så noen reisende foretrekker ikke å gjøre noen forsikring i det hele tatt, men å ha et kredittkort på lager eller kontanter. Etter min mening er alternativet tvilsomt, men etter å allerede ha hatt erfaring med forsikring og ofte lest anmeldelser om dem, kan jeg forstå denne posisjonen også, spesielt hvis en person har penger.

Så hvis du har tenkt å bruke reiseforsikring for hele programmet og nøye tilnærme deg dette problemet, er dette avsnittet ikke noe for deg. Men hvis du stoler mer på kredittkort / kontanter, så les videre. Siden du ikke kan forsikre i det hele tatt når du reiser til Europa (de gir ikke bare visum), kan du gjøre den billigste forsikringen bare for å søke om visum. Det er forskjellige alternativer, men jeg vil anbefale å lage hos Eurotour-byrået, verdt en krone. Men jeg anbefaler at jeg ikke bare får denne forsikringen på grunn av prisen (selv om du fremdeles ikke vil finne billigere), men fordi den også fungerer! Du vil få Alfast-forsikring med Savitar på hånden, men hvis du tar den direkte fra Alfu, så vil det være en helt annen pris og veldig dårlig GVA-assistanse.

Hva er bistand??

Hvis du ikke bare trenger å kjøpe forsikring for visum, men fortsatt har tenkt å få medisinsk behandling, må du forstå dette problemet litt. Spesielt gjelder dette de som skal drive med ekstremsport i Europa, for eksempel på ski (du trenger en Active Vacation-pakke). Siden jeg ikke er ekstrem, søker jeg vanligvis om forsikring når barnet mitt har høy feber (erfaring med å søke om forsikring i Polen).

Forsikringsselskapet som selger forsikringen og selskapet du kommuniserer per telefon i tilfelle en ulykke, er to forskjellige organisasjoner. Hvert forsikringsselskap samarbeider med ett eller flere assistanseselskaper. Når du kjøper en politikk, indikerer det et assistentfirma som vil støtte policyen din. Sørg for å ta hensyn til hva slags assistanse som er angitt nøyaktig i retningslinjene dine - det hender ofte at informasjonen på nettstedet er forskjellig fra virkeligheten, og operatørene fra kundesenteret ikke gnager i det hele tatt i denne saken. Det anbefales å vite hjelpen på forhånd.

Det er til assistenten du vil ringe hvis noe skjer. Det vil avhenge av assistenten og kontraktene hans med sykehus hvilket sykehus du vil bli sendt til og hvordan betalingen vil bli utbetalt. Til slutt avhenger det av assistansen hvor høflig og tilstrekkelig operatøren vil være og på hvilket språk støtten vil bli gitt. Hvis dårlige anmeldelser om forsikringsarbeidet er forbundet med slike problemer, kan du se hvem som var assistenten og se etter forsikring som jobber med en annen assistent.

Men problemer med betaling, nektelse av å betale for transport, hastighet på koordinering av eventuelle monetære problemer - dette er selve forsikringene, og du kan velge en annen forsikring med samme assistanse.

Og viktigst av alt - husk at forsikringen fungerer etter visse regler. De fleste negative anmeldelser og krav på forsikring er basert på uvitenhet og manglende overholdelse av reglene for denne forsikringen. Les nøye reglene skrevet på policyen din (ikke på nettstedet - nemlig på kopien som er sendt til deg via e-post, kan de variere). Og hvis noe skjedde - ring først assistenten. Forsikringsselskapet kan nekte å betale medisinske utgifter som ikke er avtalt med dem..

PS! Les mer om nyansene ved å velge et forsikringsselskap, om vurdering av assistenter, om prosedyren for bruk av forsikring, les i innlegget mitt - reiseforsikring.