Du vet at jeg fra tid til annen er interessert i bankkort, cashbacks og konverteringsrater. Som et resultat av forskningen min skrev jeg et innlegg Bankkort for reise, der han fortalte hvilke kort jeg selv og hvilke som kan lages. Selvfølgelig er listen ufullstendig, det er mye flere kort, men basert på personlig erfaring, i tillegg oppdaterer jeg den, da jeg følger tariffene.

Nylig har spørsmål om Alfabank-kort blitt hyppigere, og saken er gjørmete hos dem. Derfor spurte jeg Alfabank teknisk support angående provisjoner, lagde meg Alfabank-kort og sjekket alt i praksis. Men for ikke bare å skrive om en Alfabank, gjennomførte jeg et eksperiment med alle kortene mine.

Innholdet i artikkelen

- 1 Alfabanks svar om konverteringsfrekvensen

- 2 Hvilket av de 6 bankkortene er mer lønnsomt

- 3 konklusjoner

Alfabanks svar om konverteringsfrekvensen

Jeg anbefaler Tinkoff AllAgency-kortet med en cashback på opptil 10% for bestilling, 3% for billetter og 2% for alle kjøp. Les innlegget mitt Fordeler og ulemper med et kort.

AllAirlines kort (i gave 1000 rubler)>

Faktum er at når du handler i utlandet med Alfabank-kort er det en 2,5% provisjon, som annonseres noen få steder, og det oppstår ikke alltid. De skrev til meg flere ganger i kommentarene om at de sier, det er ingen kommisjoner. Men for å si dette sikkert, må du kjenne til alle nyansene. Før jeg beskriver resultatene fra eksperimentet mitt, tilbyr jeg svaret fra teknisk support fra Alfabank, der 2,5% er sagt i svart og hvitt. jeg siterer.

I samsvar med bankens tariffer belastes en provisjon på 1% av beløpet inkludert provisjon av en tredjepartsbank, men ikke mindre enn 180 rubler, for utstedelse av kontanter gjennom tredjeparts minibanker (med unntak av partnerbanker). for servicepakke «Optimum». Vi anbefaler at du spesifiserer tilgjengeligheten og størrelsen på en tredjeparts bankkommisjon i supporttjenesten.

Vi vil bemerke at når en transaksjon blir gjort i en annen valuta enn valutaen til kontoen som kortet ble utstedt til, og med bruken av den tilsvarende transaksjonen, konverterer banken kontoen til kontoens valuta på den måten og på betingelsene angitt i vedlegg 4 - «Generelle vilkår for utstedelse, vedlikehold og bruk av kort» Av avtalen.

Tre valutaer er alltid involvert i konverteringsprosessen: transaksjonsvaluta, faktureringsvaluta og kortkontovaluta.

Transaksjonsvaluta - valutaen som transaksjonen utføres ved å bruke et bankkort (kontantuttak, betaling på et salgssted eller overføring fra kort til kort).

Faktureringsvaluta er valutaen der det internasjonale betalingssystemet beregner beløpet som skal debiteres fra kortholderens konto. Faktureringsvalutaen for VISA og MasterCard betalingskort for transaksjoner i utenlandsk valuta i utlandet er amerikanske dollar.

Kontovaluta - valutaen som kontoen åpnes for «uavgjort» kort som operasjonen utføres med.

Hvis valutaen til kundens konto avviker fra transaksjonsvalutaen og faktureringsvalutaen, utføres konverteringen i henhold til regler og valutakurs for betalingssystemet (MPS) fra transaksjonsvalutaen til faktureringsvalutaen, og til bankens kurs fra faktureringsvalutaen til kontovalutaen. I samsvar med reglene i IPU har banken rett til å anvende korreksjonsfaktorer på basisrenten til IPU. For Alfa-Bank-kort er forholdet 2,5% (bortsett fra VISA Infinite og MasterCard World Signia / MasterCard World Elite-kort, som konvertering utføres uten bruk av korreksjonsfaktor). Denne informasjonen er registrert i dokumentene som regulerer gjensidige oppgjør i jernbanedepartementet og banken, og kan endres. Konverteringen fra transaksjonsvalutaen til faktureringsvalutaen skjer således med den kurs som er fastsatt i samsvar med reglene for IPU, som gjør det mulig å anvende korreksjonsfaktorer på grunnrenten. IPU-kurset kan avklares på IPU-nettstedet. Dette kurset er til informasjonsformål, siden kurset på operasjonstidspunktet kan være ett, og på tidspunktet for godkjenning av operasjonen, et annet. Ved konvertering fra faktureringsvaluta til kontovaluta brukes Alfa-bankrente, som banken har rett til å fastsette etter eget skjønn.

På samme tid gjelder følgende regel i Alfa-Bank: hvis transaksjonsvalutaen faller sammen med valutaen til Kundens konto, vil beløpet som debiteres fra Kundens konto være lik transaksjonsbeløpet..

Bare i tilfelle oppsummerer jeg hele teknisk support svar. Hvis du tar ut dollar fra et dollarkort, eller fra euroen, vil det ikke være 2,5% provisjon. Hvis du fjerner baht, sekel, zloty og andre tugriks fra valutakort, eller fjerner noe fra rubelkort, så vil det være en 2,5% provisjon, med unntak av VISA Infinite eller MasterCard World Signia / Elite-kortholdere.

Hvilket av de 6 bankkortene er mer lønnsomt

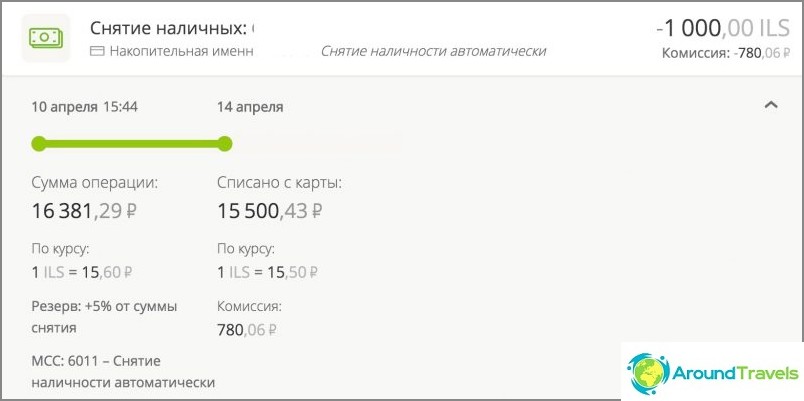

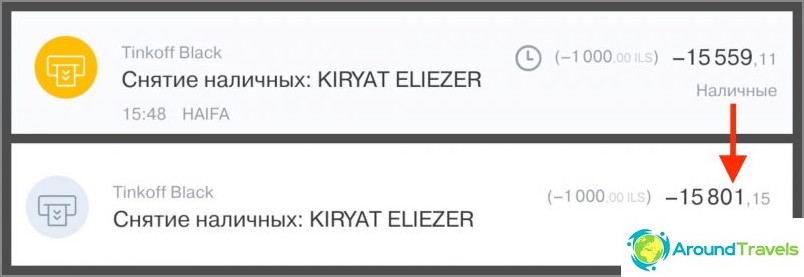

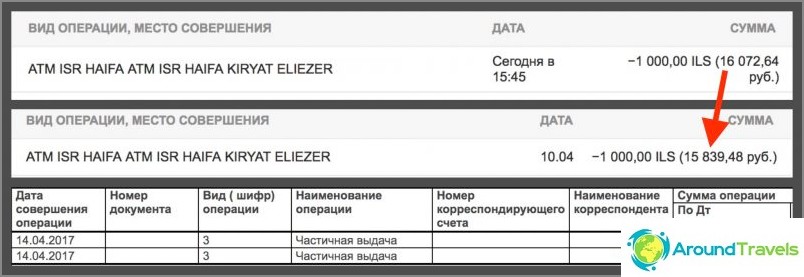

Som jeg sa ovenfor, bestemte jeg meg for å utføre et eksperiment med alle kortene som jeg har med meg: Tinkoff rubel og dollar, Corn med renter på saldoen, Sberbank Mastercard, Alpha rubel og dollar. Jeg skjøt den samme mengden 1000 sikk på samme minibank på samme tid 10. april 2017 med en forskjell på flere minutter.

La meg minne om at det var 2 konverteringer på rubelkort (ILS => USD => RUB): den første (ILS => USD) blir utført av MasterCard eller Visa-betalingssystemet, den andre (USD => RUB) blir utført av en russisk bank. For dollarkort var det bare 1 konvertering (ILS => USD), som utføres av betalingssystemet, og satsen for den russiske banken er ikke involvert i dette tilfellet, men likevel kan den belaste kommisjonen. Thai baht ville vært nøyaktig det samme mønsteret.

Du må også forstå at selv om autorisasjonen for midler (uttak fra en minibank) på en gang, skjer det virkelige fradraget deres etter 2-5 dager og til kursen på debetdagen. Følgelig er konverteringsfrekvenser og sluttbeløp (som vi sammenligner) også forskjellige på grunn av dette (prisene endres også minst en gang om dagen). Hver for seg vil jeg si om dollarkort - det er viktig i hvilken pris dollar ble kjøpt, hvis du sammenligner hvilke rubel- eller dollarkort som er mer lønnsomme (om dette jeg liksom skrev et helt innlegg) Du kan for eksempel kjøpe dem på forhånd til en av kursfallene, i nettbanken umiddelbart før du trekker deg ut av en minibank, eller i en veksler på en hvilken som helst dag.

Autorisasjon Avskrivningsgebyr for tilbaketrekning Total tilbaketrukket note Corn Mastercard World 16381.29 15500.43 0 15500.43 Avskrivning etter 3,5 dager. I IB vises også et gebyr. Etter nedleggelse skal denne linjen forsvinne, men så langt har feilen ennå ikke blitt løst. Når en tjeneste er tilkoblet «Renter på balanse» opptil 50 tusen rubler per måned uttak fra minibanker uten provisjon, deretter 1%. Tinkoff Black ruble 15559.11 15801.15 0 15801.15 Avskrivning etter 3 dager. Det er ingen provisjon for uttak fra minibanker innen 150 000 rubler per måned. Sberbank Mastercard ruble 16072.64 15839.48 158.39 15997.87 Avskrivning etter 3 dager. Uttaksgebyr for minibank (1%) vises ikke i IB noe sted, selv om det debiteres umiddelbart. Du kan se det bare i en full uttalelse i IB, etter omtrent 5 dager, er det ikke alle som vet dette. Alfa Bank rubel 16293.33 15899.47 180 16079.47 Avskrivning etter 4,5 dager. ATM-uttaksgebyr (1%) vises i IB som en egen linje. Tinkoff Black dollar $ 276,33 $ 273,85 0 $ 273,85 Avskrivning etter 3 dager. Det er ingen provisjon for uttak fra minibanker innen $ 5000 / måned. Alfabank dollar $ 284,08 $ 280,70 3,18 $ 283,88 Avskrivning på 4,5 dager. ATM-uttaksgebyr (1%) vises i IB som en egen linje.

Uttak på kortet Corn

Uttak på Tinkoff-rubelkortet

Uttak med rubelkort fra Sberbank

Uttak på rubelkort Alfabank

Trekk med Tinkoff dollar kort

Uttak med Alfabank dollar-kort

konklusjoner

På bankforum gir de ofte råd Korn for rubler, og Tinkoff Black for valuta, hvis vi snakker om reiser. Og dette sammenfaller i prinsippet med mitt råd, så vel som med resultatene av eksperimentet. Selv om jeg er mer for et valutakort (mer lønnsomt) og for et reisekredittkort fra AllAirlines med en cashback på 2-10% (med referanse 1000 rubler til kortet som en gave).

Til å begynne med ville jeg fortelle alle kursnumrene med en kalkulator, men bildet er nøyaktig det samme som det skulle være i henhold til tariffene, så jeg bestemte at bare et frittegn med beløpene ville være nok.

Først av alt kan dette eksperimentet være nyttig for de som uttrykket «på kortet XXX så mye som 4% av provisjonen» det betyr ingenting, og hvem som ikke vil forstå alle disse kursene. Enig, når du gir spesifikke beløp, spesielt til sammenligning, er det tydeligere enn noen interesse der. Faktisk er faktisk forskjellen mellom kortene ved uttak bare noen hundre rubler. Ikke alle vil bry seg og lage spesielle litt mer lønnsomme kort på grunn av en slik forskjell, spesielt hvis det bare er en eller to turer per år.

En annen ting er de som liker å telle penger, eller som bruker kort i utlandet gjennom året. Du forstår, det er mye hyggeligere å ikke gi banken en provisjon, men å motta cashbacks fra den. Og jo mer utgifter per år, jo større er forskjellen. For eksempel sparer jeg på årlig vedlikehold, på konverteringsgebyr, på grunn av cashback, for eksempel 15 tusen rubler i året. Er det mye eller litt? Hvis du anser det for å være arbeid, er det ikke nok. Hvis du vurderer penger fra ingensteds jeg får, og velger å temaet jeg liker, så er det en veldig fin bonus. Det er nødvendig å ta hensyn til at jeg fant ut av saken og laget kort for et par år siden, det vil si at jeg i lang tid ikke har sittet dager og netter, lest foraene, nei. Hvis du tar beløpet ikke 15 000 rubler, men for eksempel 150 tusen rubler, blir 200 rubler av forskjellen allerede til 2000 rubler. Vel, og så videre, kan du selv multiplisere (for 1,5 millioner rubler vil det være 20 000 rubler forskjell).

Derfor anbefaler jeg alle å nærme seg valget av bankkort med hodet. Hvis du ikke virkelig trenger en bonus, er det lettere å ikke bry deg og tegne nesten hvilket som helst kort. Hvis du ønsker å få alt fra banken, må du lese takstene og velge noe spesielt for deg selv.

PS! Spørsmål? 🙂