Han lovet å snakke om spesifikke kart for reise, jeg spredte det. Jeg har lenge ønsket å gjøre dette valget, siden jeg rett etter den siste overvintringen gjorde om alle kortene mine, og det er sannsynligvis ikke slutt, ettersom tariffene endres, noen kort slutter å utstede, et sted jeg ikke liker tjenesten. Jeg sier bare med en gang at dette ikke er en fullstendig liste, selvfølgelig er det mye mer kort. Det er bare de jeg hadde en gang, har nå, eller har planer om å være i fremtiden.

Generelt er dette en slags endeløs prosess. Hvis du konstant overvåker ulike banktilbud, se etter lønnsomme kortbruksordninger, både for utenlandsreiser og hjem, se etter interessante bidrag, cashback-kort, gode kredittkort, dette hevder å være en hobby.

Innholdet i artikkelen

- 1 Hvordan velge et kart for reise (oppdatert 10.2018)

- 2 Dollar- og eurokort

- 3 Hvilke kort valgte jeg (listen min)

Hvordan velge et kart for reise (oppdatert 10.2018)

I tillegg til å skaffe et reisekort som er egnet for reise, må du også tegne reisemedisinsk forsikring, ellers kan du seriøst skaffe penger hvis noe skjer. Jeg har et veldig detaljert innlegg om honningforsikring, hvor jeg forklarte i detalj alle nyansene. Også i detalj, som her om kortene.

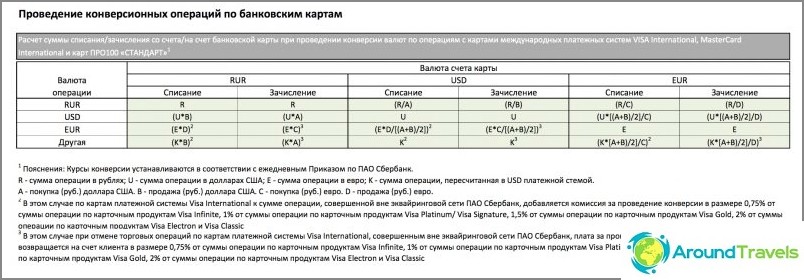

La oss se hva kommisjoner kan være, oppsummere og sammenligne dem. Vi tar satsene for betalingssystemene Mastercard og Visa som faste, fordi de er de samme for alle kort og er ikke avhengig av hvilken russisk bank som har utstedt kortet. Omregningskursene til russiske banker er vanligvis bundet til sentralbanken (sentralbanken), for å lettere vurdere tapet. Det kan være unøyaktigheter, fordi takstene kan endre seg, husk dette..

Les - for å forstå hvordan kortkonverteringer foregår Hvordan konvertere Tugriks til rubler på riktig måte. Og hvis du ikke vet noe om kart, så start med artikkelen - Hvilket bankkort er bedre å få, det er de grunnleggende.

Generelt sett, mens dollar / euro er ustabil, kan du kjøpe på forhånd i valuta, sette på valutakort og deretter bruke / ta ut. Eller vent på svekkelsen, og det er på disse dagene å kjøpe valuta selv mens du allerede er i utlandet, for eksempel ved å konvertere i nettbanken.

Bankkortene mine

Sammendrag plate

+ gå til pluss (fortjeneste)

- gå til minus (tap)

cashbacks for utvalgte kategorier eller spesialtilbud tas ikke med i beregningen

Tap av kontantuttak Lagre betalingstap Merk Tinkoff, kreditt AllAgency. Få en gave 1000 gni. - 0% Min favoritt blant kortene. Cashback miles. Tinkoff, valutadebitering Svart 0% + 1% Cashback i kontanter. Tinkoff, debet Black -2% -1% Cash back cash. Corn Mastercard World 0 + 1,5% Cashback-poeng, vanskelig å bruke. Beeline Mastercard 0 + 1% Cashback med bonuser, til beeline-telefonen. Sberbank, debet Mastercard -3% -1,5% Cashback - takk fra Sberbank. Alfabank, debet Mastercard -3,5% -2,5% Ingen cashback.

Hvem er vanskelig å forstå tabelldata, se på innlegget mitt, der jeg sammenlignet lønnsomheten til et kort i tall på et bestemt beløp trukket fra en minibank (jeg fjernet spesifikt det samme beløpet fra alle kortene på samme dag).

Tinkoff, kreditt / debet AllAgency

Dette er hovedkortet mitt nå. Les min detaljert gjennomgang med fordeler og ulemper, fortalte hele sannheten.

AllAirlines kort (i gave 1000 rubler)>

- De tar ikke ut kontanter fra kredittkort, høye gebyrer. Cashback 2% for kjøp.

- TUGRIK-konvertering => USD går med kursen Mastercard eller Visa. Grenseoverskridende betalingskommisjon: 0%

- Tap ved konvertering USD => RUB: intern bankrente = sentralbank + 2%.

Blant AllAgency-kredittkort - min favoritt, bruker jeg det konstant nå. Ikke liker kredittkort, gjør det samme debet AllAgency (lenke gave 500 rubler). Det totale tapet på 0% når vi betaler (først på grunn av sentralbankens rente + 2%, går vi 2% minus, men de blir kompensert med en 2% cashback). Cashback blir kreditert i kilometer (1 mil = 1 gnidd), for alle kjøp 2%, for hotell og bestilling av bil returneres 10%, og for kjøp av en flybillett 5%. Årlig vedlikehold er 1890 rubler eller gratis for utgifter på 50 000 rubler eller mer per måned. En rentefri periode på 55 dager, gratis reiseforsikring. Fordelen avbryter årlig service mange ganger over.

Tinkoff, rubel Black

Nå kan du åpne en konto i en av 26 valutaer og legge ved hvilket som helst kort. Så i arbeidstiden i Moskva var det tid for å kjøpe denne valutaen og deretter betale fra kortet 1 til 1. For eksempel åpnet jeg kontoen min i baht.

Svart kort (i gave til 3 måneders service)>

- Gebyr for uttak fra en bankautomat fra tredjepart: 0% (hvis du trekker mer enn 3000 rubler). Cashback 1% for kjøp.

- TUGRIK-konvertering => USD går med Mastercard. Grenseoverskridende betalingskommisjon: 0%

- Tap ved konvertering USD => RUB: intern bankrente = sentralbank + 2%.

Totalt tap ved uttak av 2% eller 1% ved betaling for kjøp (cashback kompenserer alt med 1%). Cashback blir kreditert penger. Saldoen på kortet belastes med 6% per år (det er noen begrensninger, derfor er det lettere å holde på en sparekonto på 5%, men uten begrensninger), og hvert kvartal er det kategorier hvor 5% cashback, for eksempel drivstoff, apotek, transport, trafikkpolitibøter. Årlig vedlikehold er gratis forutsatt at du finner mer enn 30 tusen rubler på kortet (eller 50 tusen rubler på innskudd). Du kan knytte en konto i hvilken som helst valuta til ett kort og endre den med et par klikk.

Corn, ruble Mastercard World

OPPDATER Siden sommeren 2016 har Corn tapt terreng. Reduserte prosentandelen på saldoen, fjernet muligheten til å tilbringe poeng osv. Jeg sluttet å bruke kortet, nå har jeg et ekstra, fordi det er gratis. Les alle detaljene i innlegget mitt Oversikt over maiskart.

- Uttak av minibank: 0% hvis du aktiverer tjenesten «renter på balanse» og ta ut minst 5000 rubler om gangen og ikke mer enn 50 000 rubler per måned, ellers en provisjon på 1%. Cashback 1,5% for kjøp.

- TUGRIK-konvertering => USD går med Mastercard. Grenseoverskridende betalingskommisjon: 0%

- Tap ved konvertering USD => RUB: Bankrente = Sentralbank, dvs. 0%.

Etter å ha mottatt kortet, sett mobilapplikasjonen og tast inn kampanjekoden FRASFM38V, så vil du få 300 rubler. Det totale tapet ved uttak og betaling er 0%, og på grunn av tilbakebetalingen går vi til pluss 1,5%. Cashback blir tildelt poeng som er vanskelig å bruke. Årlig vedlikehold er gratis, men med tjenesten aktivert «må renten for balansen holdes på kortet minst 5000 rubler daglig eller for å utføre operasjoner for 5000 rubler per måned, ellers belastes et serviceavgift på 70 rubler / måned. SMS på alle operasjoner er gratis.

Beeline rubel Mastercard

- Uttak av minibank: 0%, hvis du tar ut minst 5000 rubler om gangen og ikke mer enn 50 000 rubler per måned, ellers er kommisjonen 1%. Cashback 1% for kjøp.

- TUGRIK-konvertering => USD går med Mastercard. Grenseoverskridende betalingskommisjon: 0%

- Tap ved konvertering USD => RUB: Bankrente = Sentralbank, dvs. 0%.

Det totale tapet ved uttak og betaling er 0%, og på grunn av cashback går vi til pluss 1%. Beeline-kortet er veldig lik Corn etter prinsipp (heller ikke et bankkort), og kursene er veldig like, valutakursen er også den samme for sentralbanken. Men mer egnet for Beeline-abonnenter, som jeg ikke er. Cashback blir belønnet med bonuser som du kan bruke på å betale Beeline. I utvalgte kategorier er cashback 5%. Årlig vedlikehold er gratis. Det er rente på balansen på 6% hvis kortet har minst 3000 rubler daglig eller 3000 rubler har blitt brukt per måned. Ellers koster tjenesten 99 rubler per måned.

Sberbank, rubel Mastercard

Klassiske kort fra Sber

- Avgift for uttak fra en bankautomat fra tredjepart: 1%. Takk tilbakebetales 0,5%.

- TUGRIK-konvertering => USD går med Mastercard. Grenseoverskridende betalingskommisjon: 0%

- Tap ved konvertering USD => RUB: bankens interne rente) = omtrent Sentralbanken + 2%, det endrer det er nødvendig å avklare om.

Det totale tapet ved uttak på 3% eller 1,5% ved betaling. Årlig vedlikehold 750 rubler det første året, deretter 450 rubler. Det er en cashback i form av programmet «takke», ved kjøp 0,5%, for aksjer opp til 30%. Hvis du har et Visa-kort (jeg vil ikke anbefale å gjøre det), kan du legge til ytterligere 2% av tapene (for premiumkort 0,75-1%) for grensen over hele grensen til alle operasjoner.

Jeg ble også spurt om Momentum-kort, de konverteres på samme måte. Av fordelene - gratis årlig service. Av minuser - grensene for transaksjoner med minibanker per måned (50 000 rubler eller $ 1600 eller € 1200), og for betaling av varer per dag (100 000 rubler eller $ 3,500 eller 2500 €). Selv om sistnevnte ikke lenger er kritisk. Noen ganger trenger du et navnekort.

Alfa Bank, Ruble Visa eller Mastercard

Alpha servicepakker

- Avgift for uttak fra en bankautomat fra tredjepart: 1%.

- TUGRIK-konvertering => USD går med kursen Mastercard eller Visa. Kommisjon for betaling over landegrensene: 2,5% (de kaller det ellers, sier de, det er ingen provisjon for grenseoverskridende).

- Tap ved konvertering USD => RUB er ikke kjent. Siden de enten satte sine 2,5% i valutakursen, som jeg skrev om forrige avsnitt, eller inn i denne konverteringen, er det ikke klart. Men det vil alltid være omtrent 2,5% totalt. Her er bankens interne rente.

Det totale tapet ved uttak er 3,5% eller 2,5% ved betaling. På et vanlig kort er årlig vedlikehold gratis, men du må koble til en av paktene. Den billigste OPTIMUM med en provisjon på 2189 rubler per år eller 199 rubler / måned (for valg), som kan være 0 rubler hvis en av betingelsene er oppfylt (på kontoer er det fra 100 tusen rubler eller 20 tusen / måned brukt per måned). Det er også et godt Cashback-kort med 10% refusjon for bensinstasjoner, 5% for kafeer og 1% for andre kjøp. Hun har kostnadene for årlig vedlikehold på 1990 rubler / år, pluss kostnadene for Optimum-pakken.

Andre kort

Det er et stort antall kort på markedet nå, og jeg satte meg ikke oppgaven til å dekke alle dem. Cashback-debetkort er ikke dårlig for AK Bars (Generation), SIAB (Cashback online), kredittkort for Otkrytie (Travel), Binbank, Alpha (Travel Premium), og så videre. Det er mange forskjellige.

Alle har forskjellige oppgaver og forskjellige muligheter. Noen ønsker ikke å ha 20 kort i det hele tatt, og det er lettere for ham å bruke et, mens noen tvert imot nesten kjøper for hver kortkategori. Hvis du for eksempel reiser mye med bil (eller reiser til Europa på det), kan du for deg lage et spesielt separat kort for å betale drivstoff med en slags cashback til 10%.

Jeg så lenge på kartene og valgte flere for meg selv, og noen av dem er fra Tinkoff. Mens jeg er fornøyd med dem. Etter min mening har de i utgangspunktet nok fordeler: en god cashback etter kategori, renter på saldoen på kortet, et kredittkort er lett å få, interbanken er gratis. Og også, det jeg har brukt i det siste - valutaveksling online til en god kurs, det er et slikt livshack: kjøp dollar hver gang før du kjøper (eller umiddelbart etter) og betaler dem i utlandet, og ikke rubler fra et rubelkort, så er det ingen konverteringstap ( CB + 2%).

Dollar- og eurokort

Før du velger valutakort, må du lese innlegget mitt, som er bedre å velge valuta eller rubelkort.

I en vanlig bank, når du fjerner eventuelle tugriks (baht, dinarer, kroner) fra kortet, vil de bli konvertert til dollar til valutakursen for betalingssystemet Master / Visa og trukket 1: 1 fra dollarkortet ditt, vil det ikke være noen ekstra provisjoner for grensen. Med et valutakort beveger vi oss derfor bort fra den andre konverteringen av USD => RUB til den innenlandske kursen for en russisk bank, noe som er viktig hvis den er veldig forskjellig fra sentralbanken. Dette er kortene vi hovedsakelig vil vurdere her.

Hvis du allerede har noen kort, må du ringe banken din og avklare i hvilken valuta de jobber med betalingssystemet, og hvordan nøyaktig konverteringene skjer, i henhold til hvilken ordning. Det er viktig med hvilken konverteringskurs som vil gå, fordi den beste satsen er betalingssystemet (MPS), i stedet for bankens interne rente. Eller, hvis for eksempel Tugriks plutselig blir konvertert av betalingssystemet til euro, trenger du et euro-kort, ikke et dollar-kort. Vær forberedt på at kundesenteret vil svare på fullstendig tull, og finne ut bedre på forumet bank.ru, det er virkelig kunnskapsrike mennesker som hele tiden sjekker kort i det virkelige liv og beregner provisjoner, en hobby som det. Det er også viktig å finne ut om det er et grenseoverskridende gebyr når betalingsvalutaen er forskjellig fra kontovalutaen (betal med et dollarkort i Serbia / Bulgaria / Tsjekkia / Thailand i lokal valuta).

Tinkoff

Jeg har nå 2 Tinkoff-kort (bare i tilfelle 2) og jeg kan knytte en rubel-, dollar- eller euro-konto til noen av dem. Dette bør brukes slik: i land der euroen er i bruk, må du bruke eurokortet, og i land der Tugrikene (selv om det er territorielt Europa), bruk dollarkortet. Ingen transgran-kommisjoner. Kontantuttak fra 100 ye i en minibank uten provisjon. Årlig vedlikehold på utenlandsk valuta. Cashback 1% for alle operasjoner.

Svart kart>

Dollarkort: bruk bare der det pågår DOLLARS (avskrivning 1 til 1) eller TUGRIKI (1 konvertering av Tugriki => USD til valutakurs for Jernbanedepartementet). I eurosonen er ikke nødvendig (1 konvertering EUR => USD til bankens kurs).

Eurokort: bruk bare i land der EURO brukes (avskrivning 1 til 1). I Tugrik-land er det ikke nødvendig (2 Tugriki = = USD => EUR-konverteringer, den første konverteringen til valutakurs for Jernbanedepartementet, og den andre til bankens valutakurs).

Konverteringstabell fra en Tinkoff-representant fra forumet

Sberbank

Sberbank vil ta så mye som 0,75-2% av grensen på Visa-kort (vil ikke være på Mastercard) når du fjerner lokale tugriks fra en minibank eller når du betaler for et kjøp i en butikk, avhengig av graden av premiumkort. Vanlige klassiske kort - 2%. Her er en lenke til prisene deres (36 sider). Derfor, hvis du lager et Sberbank-kort, må du bli guidet av følgende regler: i eurosonen - betal i euro, i dollarsonen - i dollar, i tredje valutaer - med et Mastercard dollar-kort, generelt, som Tinkoff. Alle operasjoner unntatt eurosonen vil gå gjennom USD. Den årlige tjenesten for det første året er 30 år, deretter 20 år / år. Uttak av minibank 1%.

Dollarkort: bruk bare der det pågår DOLLARS (avskrivning 1 til 1) eller TUGRIKI (1 konvertering av Tugriki => USD til valutakurs for Jernbanedepartementet). I eurosonen er ikke nødvendig (1 konvertering EUR => USD til bankens kurs).

Eurokort: bruk bare i land der EURO brukes (avskrivning 1 til 1). I Tugrik-land er det ikke nødvendig (2 Tugriki = = USD => EUR-konverteringer, den første konverteringen til valutakurs for Jernbanedepartementet, og den andre til bankens valutakurs).

Konverteringstabell fra Sberbank nettsted

Hjemmelån

Home Credit har en binding til oppgjørsvalutaen, avhengig av betalingssystemet. For et Visa er dette dollar, for et Mastercard er det en euro, så du trenger bare å bruke et Dollar Visa og et Euro Mastercard. Ingen transgran-kommisjoner. Men det er en provisjon på $ 3 for hvert kontantuttak, per år kan det anstendig anskaffes totalt.

Dollervisa: bruk bare i land der amerikanske dollar brukes (avskrivning 1 til 1) eller TUGRIKI (1 konvertering av Tugriki => USD til valutakurs for Jernbanedepartementet). I eurosonen er det mulig, men ikke verdt det (1 omregning EUR => USD til valutakurs for Jernbanedepartementet).

Euro Master: bruk bare i land der EURO brukes (avskrivning 1 til 1) og TUGRIKI (1 konvertering av Tugriki => EUR til valutakurs for Jernbanedepartementet).

VTB 24

Du kan også vurdere et dollarkort med dem, siden alle transaksjoner går gjennom dollar, og når du betaler med et euro-kort ikke i euro, vil situasjonen være den samme, som i andre banker. Klassisk pakktjeneste 90 rubler / måned (gratis ved bruk av 20 000 rubler / $ 300 per måned), 1% for uttak av minibanker.

Dollarkort: bruk bare i land der amerikanske dollar brukes (avskrivning 1 til 1) eller TUGRIKI (1 konvertering av Tugriki => USD til valutakurs for Jernbanedepartementet). I eurosonen er det mulig, men ikke verdt det (1 omregning EUR => USD til valutakurs for Jernbanedepartementet).

Eurokort: bruk bare i land der EURO brukes (avskrivning 1 til 1). I Tugrik-land er det ikke nødvendig (2 Tugriki = = USD => EUR-konverteringer, den første konverteringen til valutakurs for Jernbanedepartementet, og den andre til bankens valutakurs).

Rocketbank

Et godt dollarkort og på Rocketbank. Hvis det blir dobbel konvertering med rubelen til valutakursen til banken, som du ikke forstår hvordan, så er alt med dollar klart, som for andre - med dollar - uten provisjoner. Vi snakker om MasterCard, på Visa en tilleggsprovisjon på 2%. Men så vidt jeg vet, utsteder de ikke visum ennå. Cashback 1% for alle operasjoner. 5 gratis uttak per måned på minibanker i verden, deretter 1,5%. Men en uttaksoperasjon på en minibank kan ikke overstige 10 000 rubler, noe som slett ikke er egnet for uttak ved thailandske minibanker, som krever et gebyr på 200 baht for uttak. Derfor er det i Tai bedre å trekke seg fra Rocket i kontantdiskene til banker der de ikke belaster en provisjon (men nylig krever mange kontantdisker).

Dollarkort: bruk bare der det pågår DOLLARS (avskrivning 1 til 1) eller TUGRIKI (1 konvertering av Tugriki => USD til valutakurs for Jernbanedepartementet). I eurosonen er ikke nødvendig (1 konvertering EUR => USD til bankens kurs).

Alpha, Raiffeisen og Citibank

Alfa-valutakort er bare egnet når du er i et euro-land (bruker et euro-kort) eller i et dollar-land (dollar-kort). Ellers krever Alpha et konverteringsgebyr på omtrent 2,5% for valutakort også, ikke bare for rubler.

Raiffeisen sprer 1,65% av grensen. Citibank anbefales heller ikke, kursene er dårlige.

Hvilke kort valgte jeg (listen min)

Jeg later ikke til valgens sannhet i det hele tatt, men det er for meg og for mine behov at disse kortene er utmerkede. Du kan bruke anbefalingene mine, eller du kan analysere andre alternativer og velge noe eget. Husk å skrive kommentarene du valgte som resultat.

- AllAgency Tinkoff-kredittkort - for kjøp i Russland og i utlandet, ja, selvfølgelig for hotell / billetter, så det vil allerede være 3-10% cashback. Nå er dette hovedkortet mitt, alle utgifter går på det. Det er praktisk for meg å komme inn på kredittgrensen mens mine egne penger blir satt inn til renter. Jeg avviste årlig tjeneste veldig raskt på grunn av kompensasjon med miles. Ja, og jeg har uansett mer enn 50 000 per måned.

- Jeg trenger en debetkonto Tinkoff Black med en rubelkonto, først og fremst for en gratis rubel-interbank, dele ut midler på andre kort og ta ut kontanter fra minibanker i Russland. Jeg bruker også separate sparekontoer til 5%, som du kan sette inn penger eller ta ut penger når som helst uten noen begrensninger, siden når du finner penger på kortet, belastes saldoen på 6% bare når det er et forbruk på 3000 rubler / måned, og det er tryggere å ikke holde hele beløpet på kortet. For de valgte kategoriene (bytt kvartalsvis) kan du ikke få standard cashback 1%, men 5%. Du kan beholde fra 30 000 rubler på kortet for gratis vedlikehold (eller et innskudd på 50 tusen rubler), eller ikke holde noe.

- Svart Tinkoff-debet med en dollar / euro-konto knyttet til den. Det kan være enten et separat kort, eller den samme rubelen, bare en rubelkonto er bundet og festet. Dollar for tugrik-land, Euro for eurosone. Jeg bruker i utlandet, eller utenlandsk valuta, eller Allivil. For valutakort må du bestikke valuta, enten med jevne mellomrom til en god pris, eller rett før kjøpet. Siden valutakursen i nettbanken Tinkoff ligger nær valutakursen (i arbeidstiden i Moskva), er dette mer lønnsomt enn Corn med sin sentralbankkurs. Av fordelene er en cashback på 1% (ingen har valutakort på seg), valutakonvertering i nettbank til valutakurs +/- 0,5%, noe som er ganske bra. Gratis service. Jeg tar ut kontanter fra minibanker i utenlandsk valutakort.

- Korn Jeg bruker det som et ekstra kort for tilfelle. For eksempel kan du ta ut kontanter i utlandet, betale for varer i utenlandsk valuta til sentralbankens kurs hvis andre kort har utmattet grenser eller ble tapt. På grunn av gratis service og gratis sms-lomme hun ikke trekker, kan du bare bruke av og til. Etter å ha mottatt kortet, sett mobilapplikasjonen og tast inn kampanjekoden FRASFM38V, så får du 300 rubler.

- Credit Tinkoff Drive (lenke 1000 rubler per kort). For betaling av bensin med en cashback på 10%, betaling av biltjenester med en cashback på 5%. Jeg trenger faktisk bare bensin for det, i Russland og i utlandet. Jeg regnet med det - årlig vedlikehold av 990 rubler vil bli ganske raskt tatt av, og kortet vil fungere i fortjeneste. Jeg skal prøve i et år, og så kanskje byttes ut med et annet kort for å betale for drivstoff.

- I tillegg er det også et Sberbank-kort. Sber er praktisk ved at alle har det, også blant eldre mennesker. Du kan bare si nummeret på Sber-kortet (eller mobiltelefonen), og den andre personen har ikke noen spørsmål med overføringen. Jeg bruker bare i disse tilfellene. Og også av og til for uttak av penger har Sberbank en god grense i minibanker for Mastercard Standart-kort (150 000 rubler per dag), og det er Sberbank minibanker på hvert hjørne. Jeg har også laget et Maestro-kort med gratis vedlikehold og en uttaksgrense på 50 tusen rubler på en minibank, jeg kan bare la det være.

- Det er andre kort, men jeg brukte ikke noen, jeg stoppet noen. For eksempel ble Vanguard-kort mindre lønnsomme (av og til bruker jeg bare en konto og en interbank for 10 rubler hver), Tinkoff Platinum-kredittkort gikk ikke på noe. Det er et Mnogo.ru- og Epayments-kort, som er bra for å trekke tilbake Webmoney og generelt for frilansere, men siden jeg har alle inntektene hvite, kom det aldri til nytte for meg. Det er Alfabank-kort, men de er fremdeles uten bruk (jeg tenker å gjøre dem til Alpha Travel Premium). Kanskje jeg på en eller annen måte vil lage et Travel-Discovery-kort eller en Rocketbank.

AllAirlines kort (i gave 1000 rubler)>

PS! Innlegget blir periodisk oppdatert (oppdateringsdato i begynnelsen av innlegget), hvis forholdene på kortene endres, eller jeg gjør andre selv. Jeg vil være glad hvis du forteller om andre velsmakende kart, både for reiser utenlands og for bruk hjemme..