Temaet for skatter bekymret meg lenge, av en eller annen grunn ønsket jeg å betale dem. Merkelig, ikke sant? Samtidig er jeg helt uenig i hvordan de blir brukt i virkeligheten, derfor støtter jeg i prinsippet de som ikke betaler dem. Dette handler naturlig nok om vanlige mennesker som meg, og ikke om eierne av selskaper og alle slags oligarker. De, som de ikke betalte, vil ikke gjøre det likevel. Og alle disse samtalene som her oppsto med jevne mellomrom i kommentarene på bloggen at de sier at frilansere ikke betaler parasitter, om noe. For noen år siden jobbet jeg i et stort byggefirma, og mange der fikk lønn i konvolutter, og jeg var ikke offisielt ansatt i det hele tatt. Jeg tror de fremdeles skjuler en del av skattene, og de har en skatt for en dag, som hos meg nå i et helt år. Etter min mening bør frilansere av alle slag og små individuelle gründere bli berørt sist, la dem takle kornene først.

Innholdet i artikkelen

- 1 Når skal jeg betale skatt

- 2 Sammenligning av forskjellige uttaksmetoder

- 2.1 Opprinnelige data

- 2.2 Trekk penger gjennom Epayments-kort

- 2.3 Ta ut penger via Payoneer-kort

- 2.4 Uttak til en utenlandsk personlig konto

- 2.5 Kontantuttak gjennom vekslere i kontanter

- 2.6 Uttak av penger til en personlig konto med betaling på 13%

- 2.7 Uttak av penger til oppgjørskonto for IP med betaling av 6%

- 2.8 Noen øyeblikk

- 3 Fordeler og ulemper med å registrere IP

Når skal jeg betale skatt

Jeg har ingen anelse om hvilke beløp det er verdt å registrere en IP. Noen sier at opptil 15-20 tusen i måneden du ikke kan bekymre deg, noen nevner 30-40 tusen, og noen vurderer til og med at mengden 100 tusen er liten, og ingenting kan gjøres. Selv om jeg ikke har sett presedens i Russland, så jeg ikke en eneste sak på forumene (eller fant jeg det ikke bare?) Slik at noen skulle få problemer på grunn av en slik inntjening. Og de som de er høye med har lenge registrerte IP-er eller gikk offshore. Som de sier, det er ikke lønnsomt å engasjere seg i mennesker som oss, og det er ingen ressurser, så foreløpig er alt rolig.

Men det ser for meg ut som før eller siden at internetsfæren vil bli overtatt, mens teknologien ikke står stille, har de flere forskjellige lovene blitt vedtatt nylig. Nå må for eksempel en borger i Den russiske føderasjonen varsle om åpning av en utenlandsk konto og også sette inn penger der bare gjennom en russisk bank (selv om de ser ut til å gjennomgå noe nå), ellers en 100% straff på transaksjonsbeløpet. Og om Epayments-kort blir bøtelagt eller ikke, hvem vet. En lov om det nasjonale betalingssystemet ble også vedtatt, forenklet utstedelse av informasjon om transaksjoner i private kontoer. Dessuten er prosessen, tror jeg, ikke ferdig, og lovene vil bli vedtatt videre.

Sammenligning av uttaksmetoder eller hvorfor registrere IP

Generelt, siden jeg ikke eier en innsider og bare kan lese lovene (ikke alltid forstå hva som er skrevet der), lese forumene og komme med noen personlige konklusjoner, var det lettere for meg å hvitvaske og slutte å tenke på alt dette. Dessuten hadde jeg som sagt opprinnelig et ønske om å betale skatt. Jeg tok denne konklusjonen for meg selv - hvis du vil betale skatt og føle deg roligere, bør du gjøre det. Hvis du ikke har lyst på det, må du se etter trygge ordninger eller dra til havs i høye hastigheter (slik jeg forstår det, med lave inntekter, vil dette ikke lønne seg). Jeg vil ikke gi råd om hva jeg skal gjøre.

Det er verdt å merke seg at ikke alle spørsmålene du finner svar på i lovgivningen vår, det er fremdeles rått. Det er fremdeles ikke mulig å si nøyaktig hvordan man lovlig kan ta ut penger fra Adsense (via Rapida), fordi en person faller i ulovlig virksomhet, og en person faller inn i skattereduksjon. Derfor betaler noen for seg selv, noen betaler 6%, andre 13%. Den samme situasjonen med tilbaketrekning av Webmoney, det er to hovedmåter, og begge er ikke helt riktige. Det er også vanskelig å ta ut penger fra europeiske partnere når betalingen kommer fra en utenlandsk person. Generelt er det en så uuttalt regel om ikke å skinne de inntektene som ikke kan bekreftes primær dokumentasjon. Og som du vet, ikke alle kunder (som snakker om frilans) ønsker å signere noe, langt mindre sende det med posten. Så hvis du vil betale skatt, er det ikke et faktum at du vil lykkes 🙂

Sammenligning av forskjellige uttaksmetoder

En av grunnene som presset meg til registrering IP, var en sammenligning av tap med forskjellige uttaksmetoder. Du kan gjette lenge hva som vil være mer lønnsomt og hvilke forferdelige skatter, så jeg bare satte meg ned og lagde et nettbrett i Excel, der jeg beregnet alle metodene jeg kjente med alle provisjoner og konverteringer. Overraskende viste det seg at uttak av penger gjennom IP og med en betaling på 6% er på toppen av min lille rangering, og for eksempel tilbakebetalingskort, som jeg også tenkte på som et ikke-ustabilt uttak, er til og med litt mindre lønnsomme for meg.

Kanskje min beregning vil være nyttig for noen andre, også de som ikke skal registrere IP. Bare husk, dette er min spesifikke situasjon! Her er selve filen, og hvert element er lavere i rekkefølge.

Opprinnelige data

Her er gjennomsnittlig inntekt fra en blogg og de viktigste måtene å få den til. Følgelig gikk jeg nøyaktig ut fra disse beløpene for analyse. Valutakurser tas på beregningsdagen.

Trekk penger gjennom Epayments-kort

Når du tar ut penger til Epayments, må du først motta alle pengene i WebMoney, deretter kan du overføre dem til WMZ, og deretter sende dem til Epayments-kontoen din. Det er mulig og nylig, WMR å overtrekke, la de til en rubel. Men du må se på hva det viser seg med kursene, ellers kan det være mer lønnsomt å endre WMR til WMZ i veksleren i utgangspunktet, eller enda bedre å umiddelbart motta tilknyttede programmer i WMZ.

Unntaket er Aviasales-tilknytningsprogrammet (de er generelt godt gjort med tanke på uttaksmuligheter), de kan betale direkte til Epayments, og tilknyttede selskapets inntekter med denne uttaksmetoden øker fra 50% til 60%. Med god inntjening på flybilletter kan dette ha stor innvirkning..

Slik jeg forstår det, er Epayments en av de tryggeste måtene å trekke seg når det gjelder skatter, fordi penger bare går gjennom webpenger og ikke kommer inn i Russland i det hele tatt. I tillegg har du ikke en utenlandsk konto som sådan, det er en slags virtuell underkonto, det vil si at det i det hele tatt vil være vanskelig å finne deg. Tilbakebetaling er også praktisk for de som bor i utlandet og av en eller annen grunn ikke vil åpne en utenlandsk konto.

Men for de som bor i Russland og Ukraina, syntes jeg det ikke var veldig praktisk. For det første skriver folk at det er vanskelig å finne minibanker i dollar (i dollar er det mer lønnsomt å ta ut), for det andre veldig små uttaksgrenser, at for dollar, at for rubler, og for det tredje, noen minibanker generelt nekter å godta slike kort. Du må også forstå at det i dag finnes en slik tjeneste, og i morgen er det ingen, derfor bør et slikt kort bare brukes i formatet: Jeg overførte penger og fjernet det umiddelbart, det vil si ikke for lagring.

De som er interessert i denne metode for tilbaketrekning kan lese søkemotorene, det er deres offisielle emne. Og her er det en spesifikk sammenligning av Epayments og Payoneer når det gjelder lønnsomhet, basert på personlig erfaring med å ta ut midler fra kort.

Ta ut penger via Payoneer-kort

WebMoney uttakssatser

Lignende kort, som Epayments, tilbys bare av webmoney selv for å binde seg til systemet. Uttaket utføres på samme måte, WMZ vises på Payoneer-kortet.

På Internett var det allerede en sammenligning av disse kortene sammenlignet med Epayments, og jeg fikk en lignende situasjon ved beregninger. På grunn av alle provisjoner er de mindre lønnsomme. I tillegg vil Aviasales også måtte vises først på WebMoney, som er 50% i stedet for 60%.

Uttak til en utenlandsk personlig konto

Tariffer for uttak av webmoney til et hvilket som helst kort - 1,4% totalt. Kommisjonen for uttak til en flytende konto.

Dette alternativet kan ikke vurderes fullt ut av meg, fordi jeg ikke har utenlandske kontoer. Pluss at mitt viktigste bosted er Russland, hvor jeg fortsatt er mesteparten av tiden, noe som betyr at jeg trenger rubler. Derfor vises de i tabellen. Men hvis du bor i utlandet permanent, vil dette alternativet sannsynligvis være mer lønnsomt, du må se på spesifikke situasjoner.

Kontantuttak gjennom vekslere i kontanter

Jeg har alltid blitt kvalt av en padde for å betale vekslere til 3% for uttaket. Men som det viste seg, byttere kommer på toppen av min rangering når det gjelder lønnsomhet. Hvis veksleren er fullstendig gjengrodd i byen din og tar, for eksempel, 5%, endrer situasjonen seg selvfølgelig.

Uttak til kontanter via vekslere regnes også som et av de sikreste alternativene med tanke på skatter, fordi du igjen ikke skinner penger noe sted. Imidlertid er det en risiko, da vil selve veksleren få dataene dine, hvis de plutselig blir tatt på ett sted. Dette var nylig i Ukraina. Det er fortsatt mulig at mange ikke vil ønske å reise og personlig motta kontanter i kontanter. Nå, selvfølgelig, nesten alle utvekslere foretar overføringer til bankkort, men med store og vanlige beløp fra en viss privatperson, vil det noen gang være spørsmål? Kanskje det ikke oppstår, jeg vet ikke ...

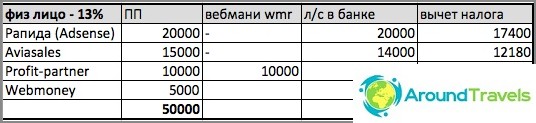

Uttak av penger til en personlig konto med betaling på 13%

Som et alternativ kan du trekke alt fra øyeblikket til personlige bankkontoer med minimale avgifter. For eksempel kan webmoney trekkes tilbake gjennom garantibyrået til enhver konto med en provisjon på bare 0,8%! Adsense gjennom Rapida kan også umiddelbart betale til kontoen og generelt uten provisjoner. Aviasales trekker seg til en bankkonto og øker partnerens inntjening i dette tilfellet fra 50% til 60%.

Denne metoden er den mest lønnsomme av alle, fordi avgiftene er minimale, men også den farligste. Alle kvitteringer til bankkontiene dine kommer fra juridiske personer, noe som ikke er bra, kan en dag bli interessert. Og begynner du å betale inntektsskatt til 13%, glir metoden til bunns.

Uttak av penger til oppgjørskonto for IP med betaling av 6%

Vel, endelig, den siste metoden som jeg valgte til slutt. Alle midler uten provisjoner overføres direkte til min nåværende konto direkte fra tilknyttede programmer. Det vil si at jeg ikke trenger å motta dem på webmoney og deretter overføre det et sted. Jeg betaler 6% av mottatt inntekt for oppgjøret, siden jeg IP på det forenklede avgiftssystemet 6%. Alt er klart og forståelig, tapene er nøyaktig 6% (som det viste seg, ikke de største tapene) og jeg er hvit og fluffy.

Også la jeg utgiftene på nettbrettet for å betale for My Cause, hvis regnskapstjenester jeg bruker, slik at det blir et tydeligere bilde. Og her faste bidrag til FIU ikke i tabellen, fordi med inntekter som overstiger 500-600 tusen per år, kan de ignoreres (!) på grunn av skattefradrag. Alt er detaljert i lenken, og forresten, fra 2014, vil terskelen bare være 300 000. Så de årlige tapene mine er nøyaktig 6%, og ikke mer.

Noen øyeblikk

I alle de svarte ordningene som er oppført over, er det bare Adsense med output via Rapid som er den svakeste lenken. Fordi Rapida er et betalingssystem som overholder loven, og om nødvendig vil det slå sammen alle dataene om deg. Det vil si, selv om du overfører fra Rapida til Webmoney, betyr ikke det noe, fordi du allerede har lagt inn penger i Rapida, og der blir passinformasjonene dine indikert ... Men du kan få Med Adsense umiddelbart til valutakontoen.

Jeg oppgir ikke spesifikke kommisjoner for hvert alternativ i artikkelen, men de er alle beregnet på nettbrettet. Hvis noen er interessert i å komme til bunns, skriv inn kommentarene og diskuter. De viktigste tapene er WMR-WMZ-konvertering, Webmoney-kommisjon 0,8% for uttak, tjenesteavgift for uttak, provisjon for uttak fra en tredjeparts bank-minibank, konvertering av WMZ-rubler, Mastercard-kommisjon.

Fordeler og ulemper med å registrere IP

proffene

+ Jeg sover fredelig

+ Samvittigheten er tydelig

+ Jeg får full rett til å skjelle ut regjeringen 🙂

+ Små tap ved uttak av penger, som kun består i betaling av skatt

+ Plasseringen min betyr ikke noe, det vil si statusen til en skatt bosatt (for ikke-bosatte, enkeltpersoner, er skatten ikke 13%, men så mye som 30%!)

+ Lettere søke om Schengen-visum

minuser

- Du må forstå alt en gang og bruke en anstendig tid (Min Instruksjoner for registrering av IP)

- Det er papirarbeid, selv om det kan minimeres

- Det er en risiko for en skatteanrop når jeg ikke er i Russland, men avgjøres av en fullmakt for en bekreftet person

Sammendrag

Jeg vil med en gang si at dette er min spesifikke situasjon, mine spesifikke problemer, som består i ønsket om å betale skatt og i en viss angst og frykt. Jeg telte, og jeg ser at det er lettere og mer lønnsomt for meg å jobbe i hvitt. Selvfølgelig må du forstå, du må inngå kontrakter, men for noen som tjener penger via Internett, kan dette sies en engangsfremmende kampanje. Når jeg først har forstått alt, satte jeg det opp, og det fungerer nesten automatisk.

Det kan godt hende at jeg har gjort en feil et sted, at jeg feil representerer situasjonen på skattesfæren eller noe annet. Derfor råder jeg ingen, vurder deg selv, tenk og analyser.

PS! Hvis noen andre kjenner til gode uttaksordninger, slik at det er trygt og det blir færre provisjoner, vennligst skriv kommentarene.